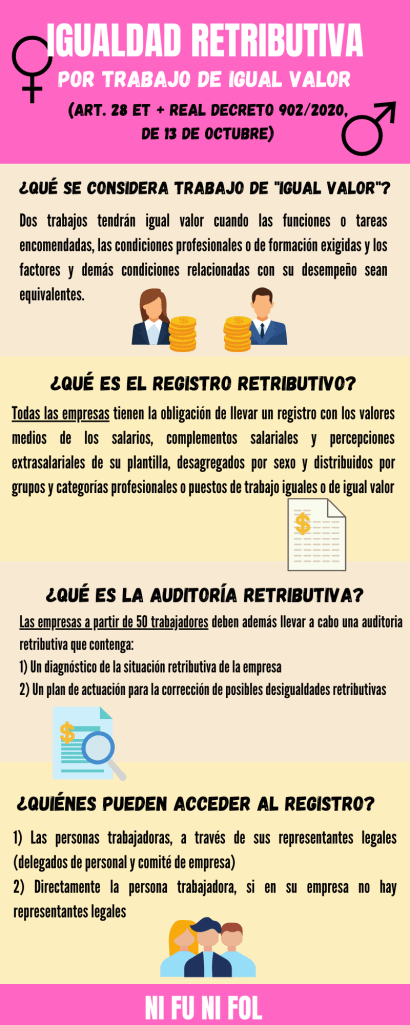

El artículo 28 ET prohíbe la discriminación salarial por razón de sexo; sin embargo, mujeres y hombres no siempre ganan lo mismo, a pesar de realizar el mismo trabajo o trabajo de igual valor. Es lo que se conoce como «brecha salarial», que mide la diferencia porcentual entre los ingresos brutos medios por hora trabajada de las mujeres en comparación con los de los hombres.

Nuevas medidas para la igualdad

Con carácter introductorio, te pido que veas el siguiente vídeo del programa AQHT, dedicado a una de las medidas que para combatir la brecha salarial entre mujeres y hombres: el registro retributivo.

El jefe del Consell ha anunciado hoy cierta relajación de algunas de las medidas restrictivas en vigor desde mediados de enero, al tiempo que anticipa que la «desescalada» será gradual.

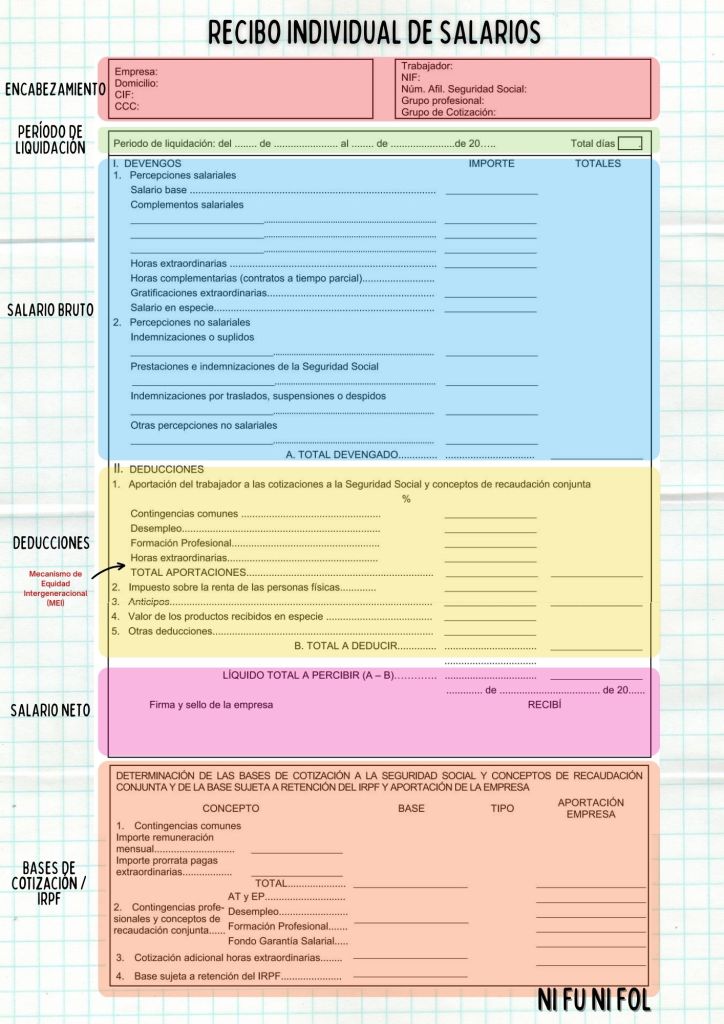

El líquido total a percibir constituye el salario neto del trabajador. Se obtiene de restar al TOTAL DEVENGADO el TOTAL A DEDUCIR.

LÍQUIDO TOTAL A PERCIBIR = DEVENGOS – DEDUCCIONES

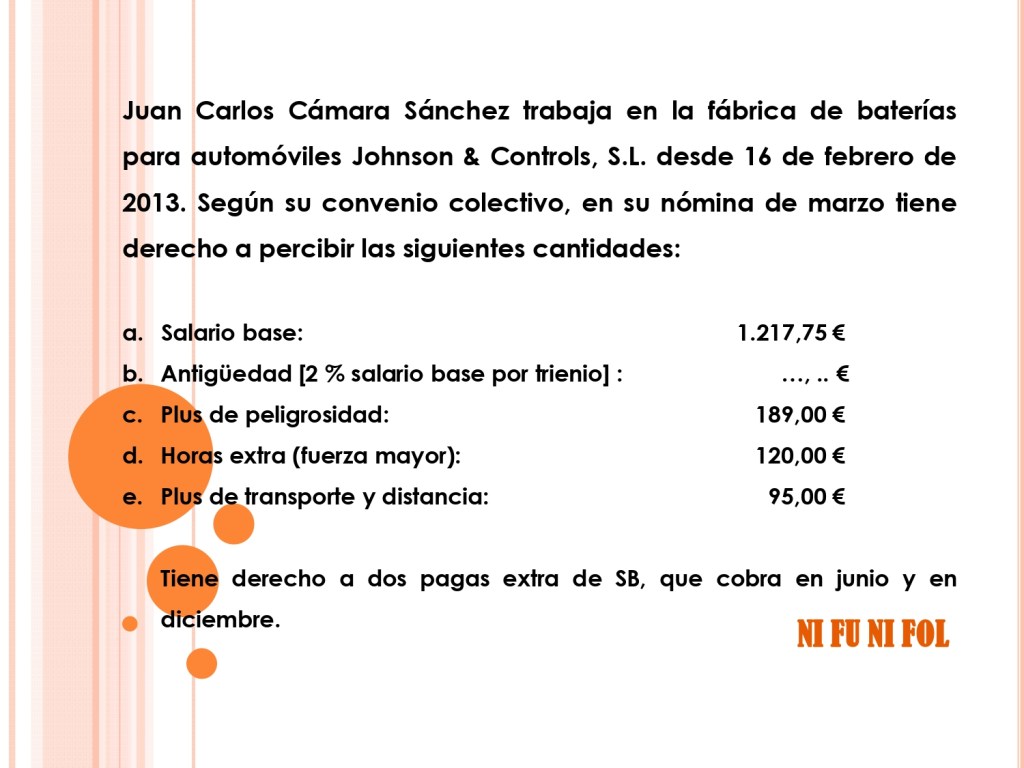

ACTIVIDAD.- LA NÓMINA DE JUAN CARLOS (PARTE III). Ya conoces los devengos y las bases de cotización y de IRPF de Juan Carlos. Ahora debes calcular las deducciones y el líquido total a percibir. Ten en cuenta que el tipo de IRPF es el 4 %.

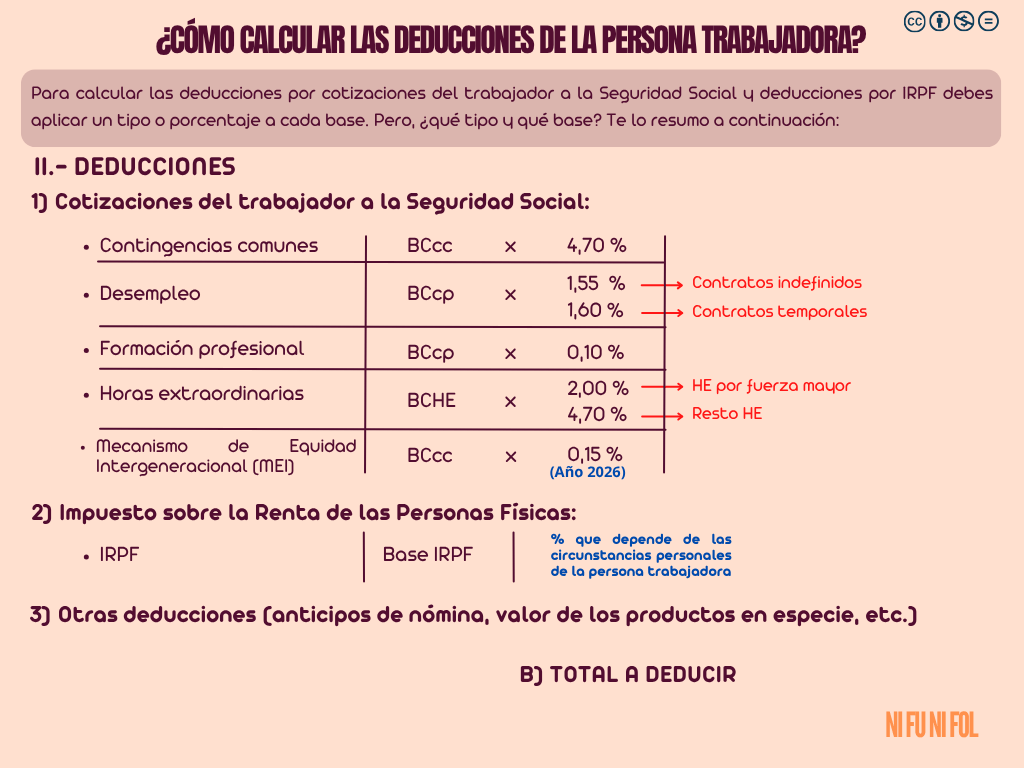

Para determinar las deducciones por aportación del trabajador a la Seguridad Social es necesario calcular previamente las bases de cotización (BC). Una vez conocidas las BC, se aplica unos porcentajes (%) y se obtiene la cuota a pagar.

Hay tres bases de cotización: 1) la BC por contingencias comunes (BCCC); 2) la BC por contingencias profesionales (BCCP); y 3) la BC adicional por horas extraordinarias (BCHE). En todo caso, estas bases deben estar comprendidas dentro de unos límites máximos y mínimos, que se actualizan con carácter anual.

Pincha AQUÍ para acceder a las bases de cotización máximas y mínimas vigentes.

BASE DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

La base del IRPF coincide con los devengos del trabajador, pero hay que descontar la parte de las percepciones no salariales exentas de tributar. Una vez conocida la base del IRPF, hay que aplicar un porcentaje (%).

CÁLCULO DE LAS BASES DE COTIZACIÓN Y DE IRPF

ACTIVIDADES

LA NÓMINA DE JUAN CARLOS (PARTE II)

En un ejercicio anterior calculamos el salario bruto de Juan Carlos. Calcula ahora sus bases de cotización y de IRPF, sabiendo que pertenece al Grupo de cotización 7.

A la suma de los devengos (salario bruto) hay que aplicarle una serie de descuentos, llamados deducciones, a fin de obtener el salario neto que finalmente percibirá el trabajador. Dichas deducciones son principalmente aportaciones del trabajador a la Seguridad Social, retenciones correspondientes al IRPF y otras deducciones.

¿Sabes quiénes tienen la obligación de cotizar? ¿Para qué crees que sirven las cotizaciones? Mira este vídeo del programa AQHT para responder a estas y otras dudas sobre las cotizaciones a la Seguridad Social.

1.- COTIZACIONES DEL TRABAJADOR A LA SEGURIDAD SOCIAL: son las aportaciones del trabajador al sistema público de Seguridad Social, en concepto de:

Contingencias comunes

Desempleo

Formación Profesional

Horas extraordinarias

Mecanismo de Equidad Intergeneracional (MEI)

2.- RETENCIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF): la empresa realiza a los trabajadores un descuento o retención en la nómina a cuenta del IRPF, que posteriormente ingresa en Hacienda. El porcentaje a retener depende de las circunstancias personales y familiares de cada trabajador.

3.- OTRAS DEDUCCIONES: entre estas otras posibles deducciones se incluyen los anticipos de nómina, los descuentos por ausencias injustificadas o sanciones disciplinarias, los embargos o el valor económico de los productos recibidos en especie.

CÁLCULO DE LAS DEDUCCIONES

Una vez conocidas las bases de cotización y de IRPF, hay que calcular y sumar todas las deducciones. De este modo, obtendremos el «B) TOTAL A DEDUCIR» de la nómina.

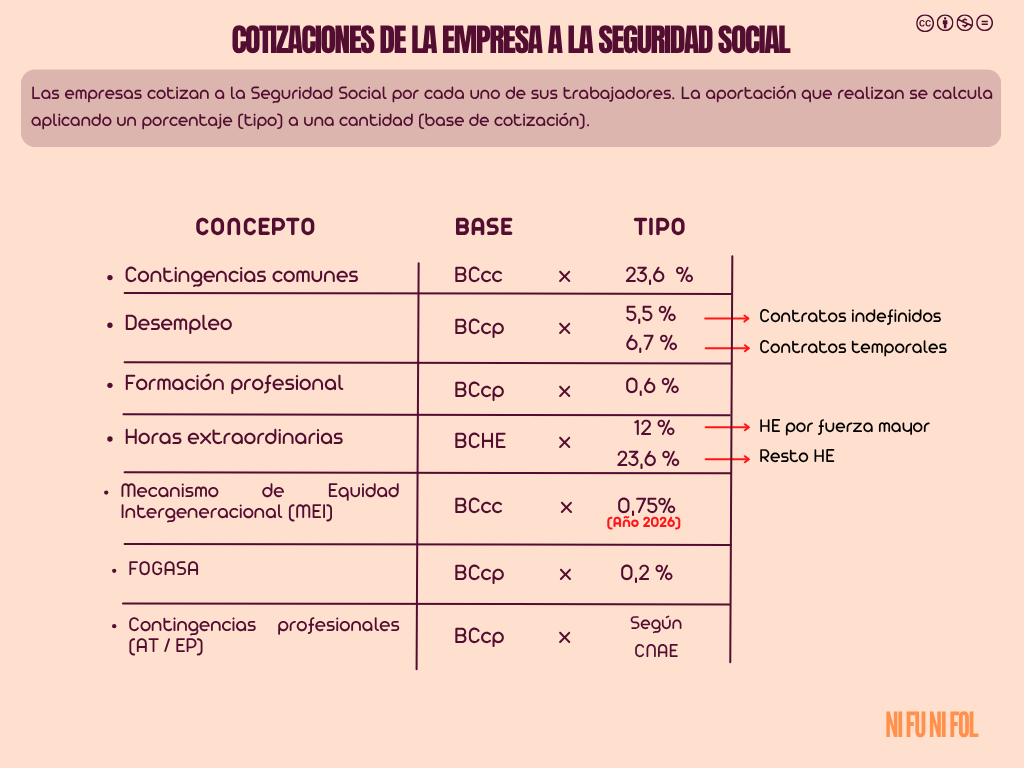

Ten en consideración que las empresas también cotizan por sus trabajadores. Para calcular su aportación se emplean las bases de cotización estudiadas; ahora bien, los tipos de cotización son sensiblemente superiores a los que pagan los trabajadores.

Art. 151 LGSS.- Los contratos de duración determinada inferior a 30 días tendrán una cotización adicional a cargo del empresario a la finalización del mismo. Esta cotización adicional no se aplicará a los contratos por sustitución, a los contratos para la formación y el aprendizaje ni a los contratos de formación en alternancia Dicha cotización adicional se calculará multiplicando por tres la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes, el tipo general de cotización a cargo de la empresa para la cobertura de las contingencias comunes. Es decir, 32,60 € adicionales en 2025.

Haz clic AQUÍ para acceder a los tipos de cotización vigentes para empresarios y trabajadores.

SABER MÁS…

Ocho razones contra el trabajo en negro

¿Qué ocurre si trabajas en negro y no cotizas a la Seguridad Social? Este vídeo del programa AQHT te explica las principales consecuencias de trabajar en negro.

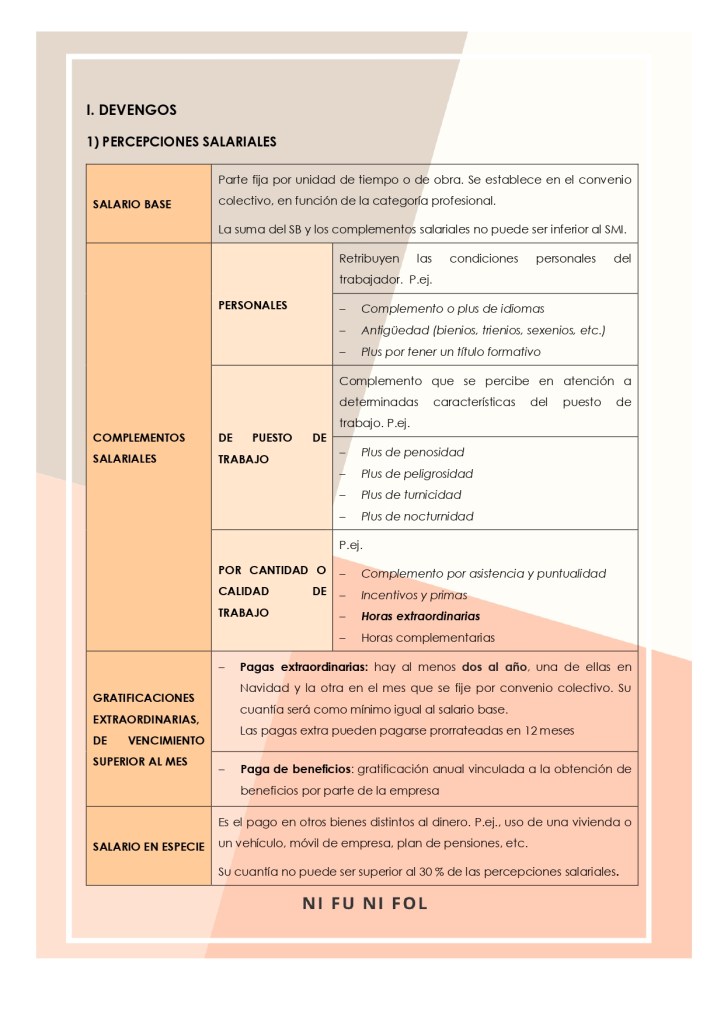

Los devengos constituyen el «salario bruto», es decir, las cantidades que percibe la persona trabajadora por diversos conceptos y que dividen en percepciones salariales y no salariales.

1.- Percepciones salariales: retribuyen el trabajo efectivo y los tiempos de descanso computables como de trabajo (descanso semanal, vacaciones, permisos retribuidos, etc.). Todas cotizan a la Seguridad Social y tributan en el IRPF (Impuesto sobre la Renta de las Personas Físicas).

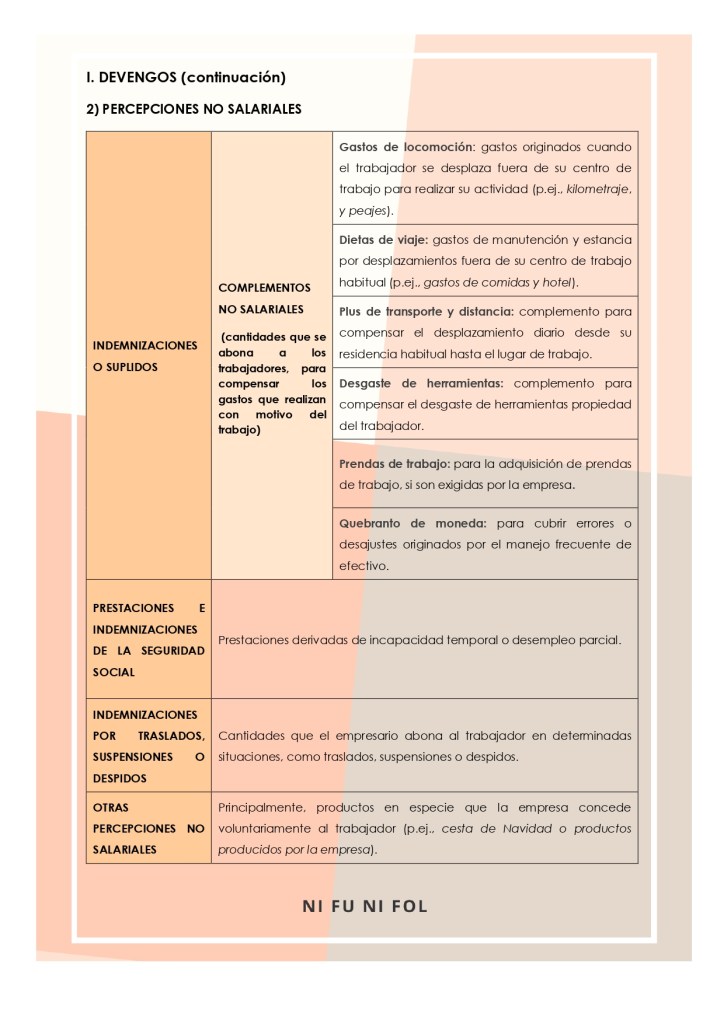

2.- Percepciones no salariales: cantidades que el trabajador percibe debido a su trabajo, pero que no retribuyen ni el trabajo efectivo, ni los tiempos de descanso. Son principalmente compensación de gastos e indemnizaciones. En su mayor parte, cotizan a la Seguridad Social y tributan en el IRPF.

1.- Clasifica los siguientes devengos en percepciones salariales y no salariales:

2.- Rocío tiene derecho a dos pagas extra de salario base y antigüedad, que su empresa le paga cada mes de forma prorrateada. Calcula su importe mensual, siendo el salario base de 1.055,00 € y la antigüedad de 165,00 €.

3.- LA NÓMINA DE JUAN CARLOS (PARTE I). Calcula los devengos de Juan Carlos y empieza a completar su nómina:

4.- Haz clic AQUÍ y localiza un convenio colectivo propio de tu sector. Indaga sobre la estructura del salario: qué complementos existen, cuántas pagas extras se cobra, si hay paga de beneficios, etc.

SABER MÁS…

Si estudias un Grado perteneciente a la familia de Hostelería y Turismo es posible que te preguntes qué ocurre con las propinas: ¿se consideran percepciones salariales o no? ¿deben cotizar? ¿cómo y entre quiénes debe repartirse?

Para conocer la respuesta a estas y otras cuestiones, te recomiendo la lectura del artículo ¿De quién es la propina?, de Cristóbal García y Pablo Salguero (Garrigues).

A lo largo de los siguientes apartados del tema vas a aprender a a calcular y elaborar una nómina.

Ahora bien, con carácter previo y a título orientativo, te recomiendo que te descargues y leas con atención el siguiente documento, que contiene una sencilla guía sobre cómo confeccionar una nómina en 8 pasos.

Con la liquidación del salario, el empresario está obligado a entregar al trabajador un documento, denominado «recibo de salarios» o «nómina», en el que se especifiquen con la debida claridad y separación las diferentes percepciones del trabajador, así como las deducciones que legalmente procedan.

La nómina se ajustará al modelo que apruebe el Ministerio de Empleo y Seguridad Social, salvo que por convenio colectivo o, en su defecto, por acuerdo entre la empresa y los representantes de los trabajadores, se establezca otro modelo.

Haz clic AQUÍ, para consultar el modelo oficial aprobado por el Ministerio.

ESTRUCTURA DE LA NÓMINA

CLAVES PARA ENTENDER TU NÓMINA

Haz clic AQUÍ y repasa la estructura y contenido de la nómina.

Observa y aprende la estructura básica del recibo individual de salario.

Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo o los periodos de descanso computables como de trabajo.

No tendrán la consideración de salario las cantidades percibidas por el trabajador en concepto de indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral, las prestaciones e indemnizaciones de la Seguridad Social y las indemnizaciones correspondientes a traslados, suspensiones o despidos.

Salarios en dinero: en metálico, mediante cheque o por transferencia bancaria.

Salarios en especie: mediante bienes distintos al dinero (p.ej., disfrute de una vivienda o de un coche, plan de pensiones, etc.).

En ningún caso, el salario en especie podrá superar el 30 % de las percepciones salariales del trabajador.

2.- Según la forma de cálculo:

Salario por unidad de tiempo: solo se tiene en cuenta el tiempo trabajado, es decir, se paga una cantidad por hora, día, semana o mes.

Salario por unidad de obra: se paga según la cantidad de trabajo realizado. P.ej., muchas «kellys» cobran por habitación limpia.

Salario mixto: es una combinación de las formas anteriores. P.ej., una cantidad fija y otra por incentivos.

LUGAR, TIEMPO y FORMA DE PAGO

La liquidación y el pago del salario se harán puntual y documentalmente en la fecha y lugar convenidos o conforme a los usos y costumbres. El periodo de tiempo a que se refiere el abono de las retribuciones periódicas y regulares no podrá exceder de un mes.

El trabajador tendrán derecho a percibir anticipos a cuenta del trabajo ya realizado.

La documentación del salario se realizará mediante la entrega al trabajador de un recibo individual y justificativo del pago del mismo. El recibo de salarios se ajustará al modelo que apruebe el Ministerio de Empleo y Seguridad Social, salvo que por convenio colectivo o, en su defecto, por acuerdo entre la empresa y los representantes de los trabajadores, se establezca otro modelo que contenga con la debida claridad y separación las diferentes percepciones del trabajador, así como las deducciones que legalmente procedan.

El interés por mora en el pago del salario será el10 % de lo adeudado.

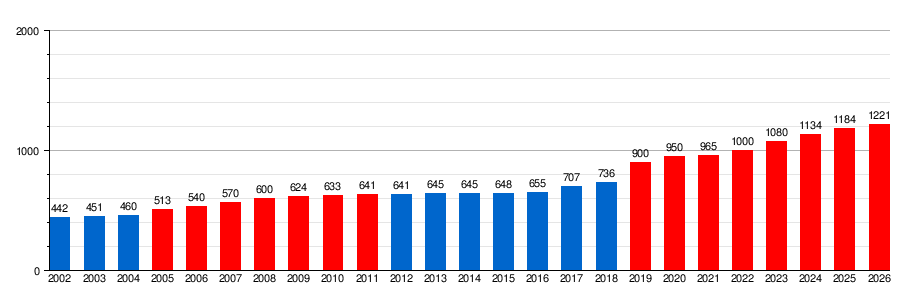

EL SALARIO MÍNIMO INTERPROFESIONAL

El Gobierno fijará anualmente, previa consulta con las organizaciones sindicales y asociaciones empresariales más representativas, el salario mínimo interprofesional (SMI), teniendo en cuenta, entre otros factores, el índice de precios de consumo o la coyuntura económica general.

Gráfico de evolución del SMI en España. Fuente: Wikipedia

ACTIVIDADES

1.- Daniel trabaja en el servicio de atención al cliente de una empresa promotora. Su salario neto es de 1.325,00 €, de los cuales 375,00 € se cobran en especie, en concepto de cesión del uso de una vivienda propiedad de la empresa. ¿Es legal esta situación? Razona tu respuesta.

2.- Lalit, que percibe un salario neto de 1.850,00 € al mes, ha cobrado con 15 días de retraso. Determina qué cantidad debe ingresarle la empresa.

SABER MÁS…

El salario emocional

¿Sabes en qué consiste el «salario emocional»? Este vídeo del programa AQHT repasa los tipos de salarios, entre ellos, el salario emocional.