Los devengos constituyen el «salario bruto», es decir, las cantidades que percibe la persona trabajadora por diversos conceptos y que dividen en percepciones salariales y no salariales.

TIPOS DE DEVENGOS

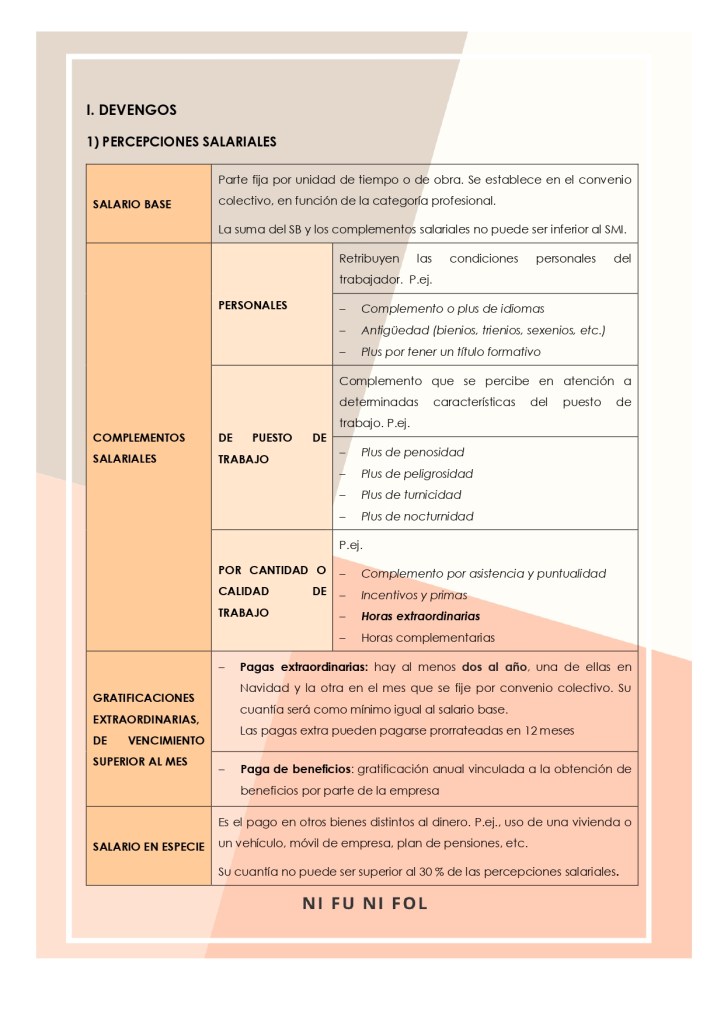

1.- Percepciones salariales: retribuyen el trabajo efectivo y los tiempos de descanso computables como de trabajo (descanso semanal, vacaciones, permisos retribuidos, etc.). Todas cotizan a la Seguridad Social y tributan en el IRPF (Impuesto sobre la Renta de las Personas Físicas).

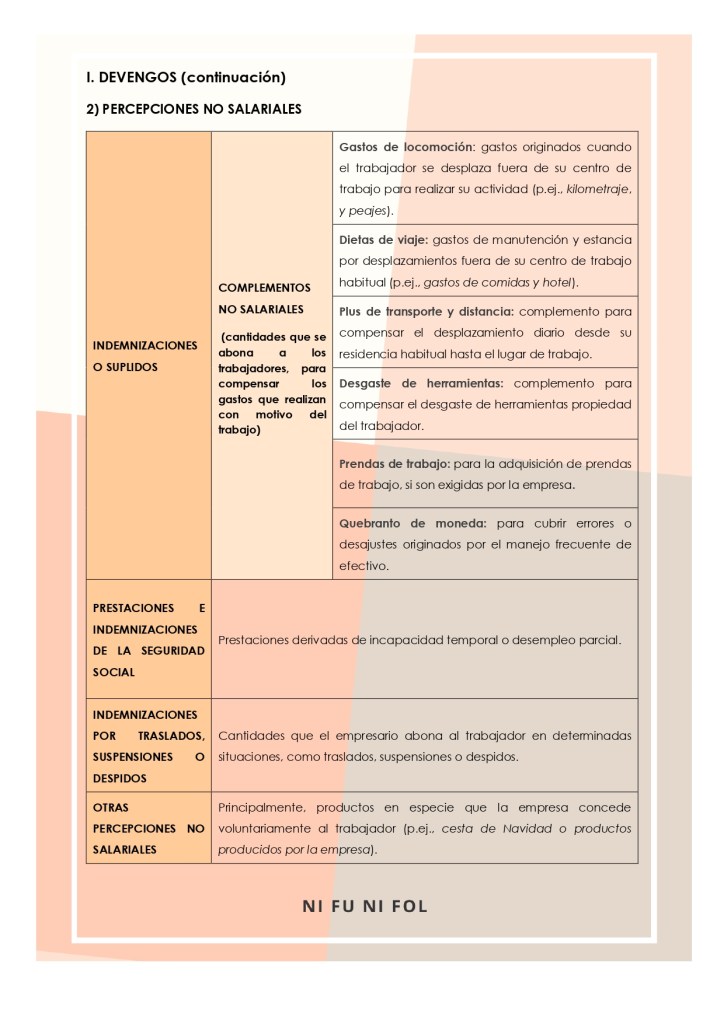

2.- Percepciones no salariales: cantidades que el trabajador percibe debido a su trabajo, pero que no retribuyen ni el trabajo efectivo, ni los tiempos de descanso. Son principalmente compensación de gastos e indemnizaciones. En su mayor parte, cotizan a la Seguridad Social y tributan en el IRPF.

ACTIVIDADES

1.- Clasifica los siguientes devengos en percepciones salariales y no salariales:

2.- Rocío tiene derecho a dos pagas extra de salario base y antigüedad, que su empresa le paga cada mes de forma prorrateada. Calcula su importe mensual, siendo el salario base de 1.055,00 € y la antigüedad de 165,00 €.

3.- LA NÓMINA DE JUAN CARLOS (PARTE I). Calcula los devengos de Juan Carlos y empieza a completar su nómina:

4.- Haz clic AQUÍ y localiza un convenio colectivo propio de tu sector. Indaga sobre la estructura del salario: qué complementos existen, cuántas pagas extras se cobra, si hay paga de beneficios, etc.

SABER MÁS…

Si estudias un Grado perteneciente a la familia de Hostelería y Turismo es posible que te preguntes qué ocurre con las propinas: ¿se consideran percepciones salariales o no? ¿deben cotizar? ¿cómo y entre quiénes debe repartirse?

Para conocer la respuesta a estas y otras cuestiones, te recomiendo la lectura del artículo ¿De quién es la propina?, de Cristóbal García y Pablo Salguero (Garrigues).