Todos nos comportamos de diferentes maneras a la hora de trabajar en equipo, es decir, asumimos un rol propio, generalmente asociado a determinadas cualidades y aptitudes. El psicólogo, investigador y consultor Meredith Belbin establece una clasificación de nueve roles distintos.

9 ROLES DE BELBIN

Lee con atención las características de los roles en los equipos de trabajo de Belbin. Reflexiona y explica en voz alta con qué roles te identificas y por qué; puedes poner ejemplos de situaciones concretas. Si es necesario, pregunta en tu entorno.

SABER MÁS…

Aquí tienes una Guía para saber más de nueve los roles de Belbin.

En la web del Portal PYME tienes más información sobre los diferentes trámites para poner en marcha una actividad empresarial. Fíjate en que algunos de esos trámites son comunes a todas las empresas, mientras que otros son específicos de ciertos sectores económicos. Hay también trámites que deben realizarse solo en el caso de contratar trabajadores por cuenta ajena. Haz clic AQUÍ para acceder.

ACTIVIDADES.- Realiza las siguientes actividades y adjunta, en su caso, los documentos resultantes a tu Plan de Empresa:

1. Utiliza el buscador de la Agencia Tributaria para conocer el epígrafe del IAE correspondiente a la actividad de tu plan de empresa. Explica dónde y cómo debes darte de alta en el IAE y si además estás obligado a tributar por este impuesto. Añade tus conclusiones a tu plan de empresa.

2. Determina qué libros estás obligado a llevar según la forma jurídica de tu empresa y dónde debes legalizarlos. Añade tus conclusiones a tu plan de empresa.

3. Si vas a contratar trabajadores, debes inscribir tu empresa en la Seguridad Social y afiliar y dar de alta a los trabajadores. Averigua dónde y cómo debes hacerlo y qué documentación necesitas aportar. Añade tus conclusiones a tu plan de empresa.

4. Cada comunidad autónoma regula el procedimiento para otorgar licencias de actividades con posible incidencia ambiental. En la Comunidad Valenciana, dicha regulación está contenida en la Ley 6/2014, de 25 de julio. Consulta los Anexos de esta norma y determina a qué categoría pertenece la actividad de tu empresa y qué licencia se requiere. Señala también cómo y dónde debes tramitar la licencia. Añade tus conclusiones a tu plan de empresa.

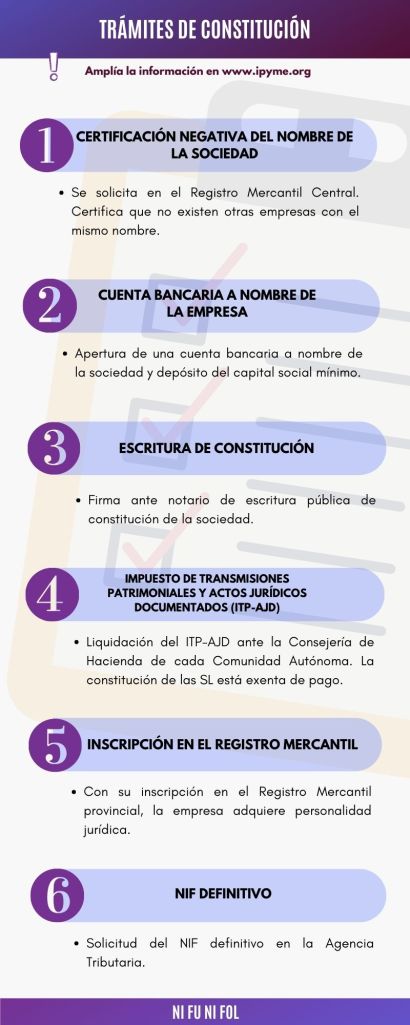

El proceso de constitución de una empresa es la serie de trámites que le dotan de personalidad jurídica, esto es, de plena capacidad para ser titular de derechos y obligaciones.

En la web del Portal PYME tienes más información sobre el proceso para la constitución de las diferentes formas jurídicas. Haz clic AQUÍ para acceder.

ACTIVIDADES.- Realiza las siguientes actividades y adjunta, en su caso, los documentos resultantes a tu Plan de Empresa:

1. Entra en la web del Registro Mercantil Central para averiguar cómo solicitar y obtener la certificación negativo de nombre o razón social. Busca, descarga y completa el modelo de solicitud y únelo a tu Plan de Empresa en forma de Anexo.

2. Elige una entidad bancaria y localiza la sucursal más próxima a tu negocio. Averigua a través de su página web si dispone de cuentas específicas para empresas, qué condiciones tienen y qué servicios ofrecen. Resume tus conclusiones en tu Plan de Empresa.

3. Localiza en la web del Consejo General del Notariado la notaría más próxima a tu empresa. Indaga además sobre el coste medio de las escrituras de constitución de sociedades.

A continuación, busca en internet un modelo de estatutos sociales y cumpliméntalo para adaptarlo a tu negocio. Une el documento a tu Plan de Empresa.

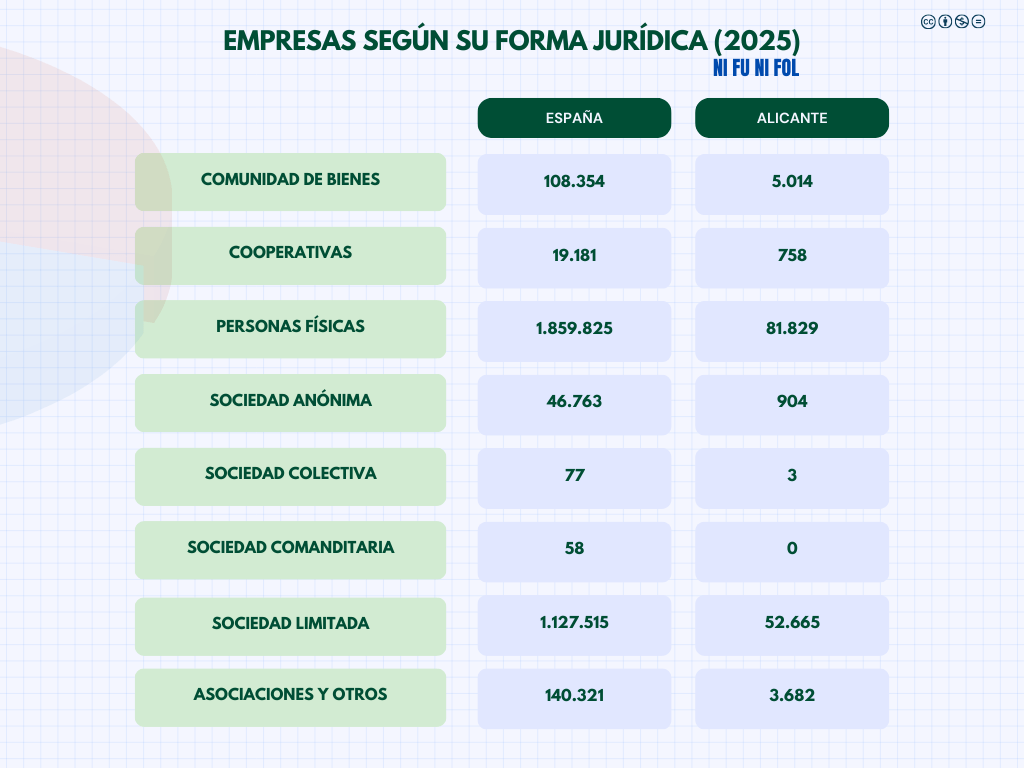

Según su forma jurídica, las empresas pueden ser empresarios individuales o empresas societarias. Estas últimas se clasifican, a su vez, en sociedades de capital (p.ej., las sociedades de responsabilidad limitada), sociedades de economía social (p.ej., las cooperativas) y sociedades personalistas (p.ej., sociedad colectiva).

Haz clic AQUÍ para consultar las estadísticas elaboradas por el INE en las restantes provincias.

PRINCIPALES SOCIEDADES

El siguiente cuadro sintetiza algunas de las formas societarias más comunes. Pasa el cursor o haz clic sobre cada icono para ver la información más relevante:

SOCIEDAD DE RESPONSABILIDAD LIMITADA (SRL o SL)

Mira este vídeo de Infoautónomos y toma nota de los principales pros y contras de la SL:

ACTIVIDADES

1. Tres socios quieren constituir una SRL con un capital social de 25.000,00 €. Determina la cuota de participación en la toma de decisiones y el reparto de dividendos que corresponde a cada partícipe:

Socio A: 15.000,00 €

Socio B: 8.000,00 €

Socio C: X

SABER MÁS…

En la página web de IPYME encontrarás más información sobre estos y otros tipos de sociedades. Haz clic AQUÍ para acceder.

Entre los tipos de empresa según su forma jurídica destaca el empresario individual, que es la persona física que realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, con o sin trabajadores por cuenta ajena a su cargo. En este caso, la empresa no tiene personalidad jurídica propia, sino que coincide con la del empresario.

Aunque con frecuencia se utilizan como sinónimos los conceptos de empresario individual y autónomo, no es exactamente así. El empresario individual es una forma jurídica de operar en el mercado; en cambio, el autónomo se refiere a un sistema de cotización.

Haz clic AQUÍ para repasar el Régimen Especial de Trabajadores Autónomos (RETA), que vimos en el Tema 10 de FOL.

La cuenta de resultados (también denominada cuenta de pérdidas y ganancias) registra los ingresos y gastos de la empresa durante un periodo de tiempo. Si los ingresos superan a los gastos, la empresa tendrá beneficios, de lo contrario, incurriría en pérdidas.

1. Una empresa tiene unos ingresos de 97.000,00 € y unos gastos de 56.000,00 €. Ha recibido, en concepto de intereses por unos depósitos bancarios 1.850,00 €. Asimismo, ha abonado 975,00 € en concepto de intereses de una póliza de crédito.

Determina los resultados del ejercicio, sabiendo que el tipo del Impuesto de Sociedades (IS) es del 25 %.

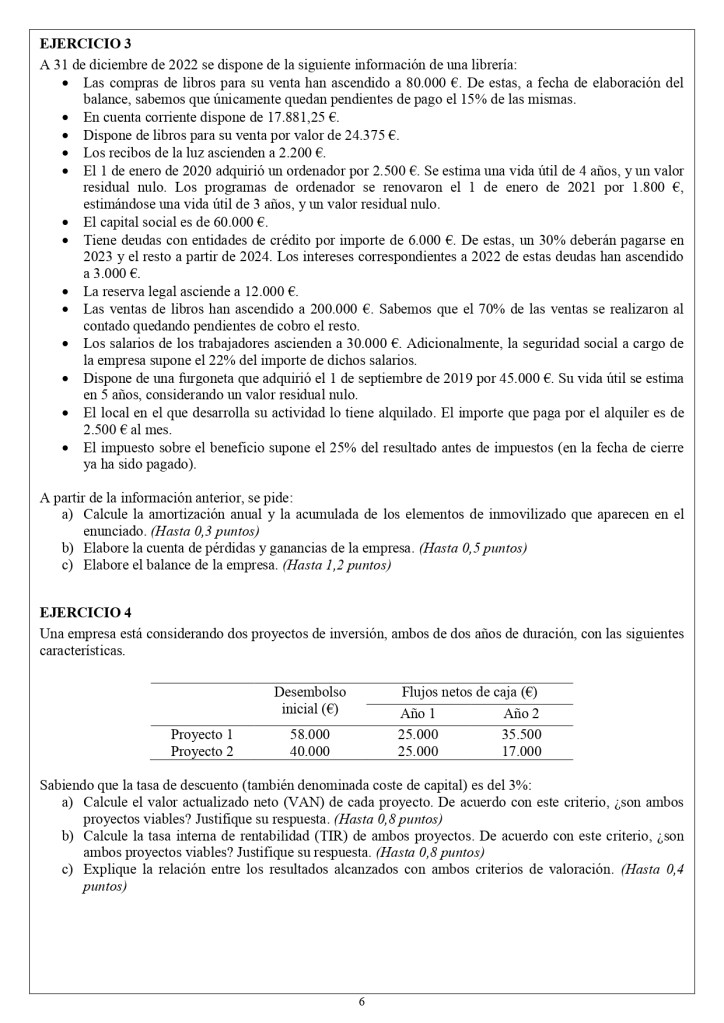

2. A 31 de diciembre de 2022 se dispone de la siguiente información de una empresa dedicada a la comercialización de aparatos electrónicos:

Las ventas de aparatos electrónicos han sido de 180.000 €.

Las compras de aparatos electrónicos han ascendido a 65.000 €.

Los intereses correspondientes a deudas con entidades de crédito son de 6.000 €.

El valor de las amortizaciones del inmovilizado (el local, los equipos y aplicaciones informáticas, etc.) es de 5.525 €.

Los salarios de los trabajadores ascienden 40.000 €. Además, la seguridad social a cargo de la empresa equivale al 20 % de los salarios.

Los recibos de la luz ascienden a 1.200 €.

El importe sobre el beneficio supone el 25 % del resultado antes de impuestos.

Elabora la cuenta de pérdidas y ganancias de esta empresa.

[PAU Economía Septiembre 2020. GVA]

SABER MÁS…

¿Te atreves a resolver este ejercicio de la EBAU de la Comunitat Valenciana de la asignatura de Economía (junio de 2023)?

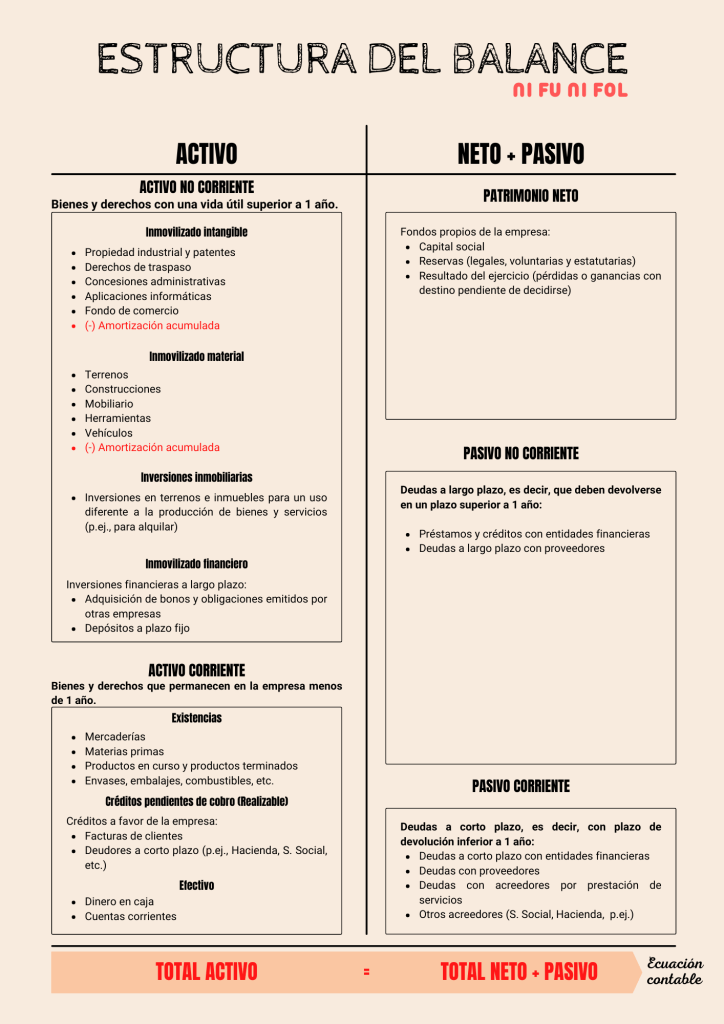

El balance es un documento que refleja la representación contable del patrimonio de la empresa en un momento concreto; es decir, qué bienes y derechos posee la empresa y cómo ha financiado su adquisición. Se compone de tres masas patrimoniales: activo, neto y pasivo.

Los elementos del activo se ordenan de menor a mayor liquidez (facilidad para transformarse en dinero), mientras que los elementos del patrimonio neto + pasivo se ordenan de menor a mayor exigibilidad.

Para entender mejor la ecuación básica de la contabilidad, te planteo este sencillo supuesto:

Imagina que tienes un saldo de 1500,00 € en tu cuenta corriente y que Hacienda va a devolverte 650,00 € en tu declaración anual del IRPF. Por otra parte, te queda por pagar 900,00 € de un préstamo bancario. ¿Cuál dirías que es tu patrimonio neto?

Si tu respuesta es 1250,00 €, has utilizado la ecuación básica contable:

PATRIMONIO NETO = LO QUE TENGO - LO QUE DEBO

ACTIVIDADES

1. Clasifica los siguientes elementos en su correspondiente masa patrimonial y elabora el balance:

Materias primas por valor de 2.000 €

Crédito de 6.000 €

Capital social de 6.000 €

Equipos informáticos por 2.000 €

En el banco hay 7.000 €

El precio del local es de 30.000 €

Se debe a los proveedores la cantidad de 800 €

Las reservas son de 3.000 €

Préstamo personal a 6 años por 30.000 €

Maquinaria valorada en 5.000 €

En caja hay 700 €

Se debe a la Seguridad Social 900 €

2. Clasifica los siguientes elementos en su masa patrimonial correspondiente y elabora el balance:

Línea de crédito de 9.000 €

Mobiliario por valor de 3.000 €

Reservas legales y voluntarias de 7.500 €

Local adquirido por 65.000 €

Vehículo comercial de 12.000 €

Préstamo sobre el local de 42.000 €, con un plazo de amortización de 12 años

En el banco hay 6.000 € disponibles

En el almacén hay materias primas valoradas en 2.000 €

Maquinaria industrial por valor de 5.000 €

Facturas de clientes pendientes de cobro por 700 €

En caja hay 1.300 €

Los beneficios pendientes de repartirse del año anterior ascienden a 6.000 €

Se debe a los proveedores facturas por 500 €

Capital social de X €

PONTE A PRUEBA.- Si te gustan los videojuegos vintage, puedes corregir el ejercicio con ayuda del siguiente juego: