A la hora de emprender un negocio, es importante realizar una estimación de las inversiones necesarias (p.ej., la adquisición de maquinaria) y de los gastos corrientes que habrá que afrontar los primeros meses (p.ej., nóminas y suministros).

1. En IPE II nos hemos propuesto abrir un negocio de elaboración de tortillas gourmet. Confecciona una lista con todos los recursos que vamos a necesitar y clasifícalos en gastos e inversiones. [Imagen relizada con IA]

El análisis de puestos de trabajo es una parte fundamental dentro de la gestión de los recursos humanos de las empresas. Se trata del proceso por el que se establecen las obligaciones, competencias y requisitos que corresponden a cada puesto de trabajo, así como el tipo de persona con el perfil más adecuado para ese puesto.

P.ej. En la página web de Campmany Abogados tienes un ejemplo del análisis de un puesto de trabajo como cocinero. Haz clic AQUÍ para acceder.

VENTAJAS

Según la consultora Advantys, el análisis de puestos de trabajo no solo facilita y hace más efectiva la contratación de nuevos trabajadores, sino que además conlleva otras ventajas:

– Para la empresa: ayuda a detectar carencias, mejora la coordinación de equipos y facilita el establecimiento de planes de carrera y de formación para cada trabajador.

– Para la persona trabajadora: le permite conocer en detalle las tareas de su trabajo, disminuye situaciones de frustración y absentismo y mejora el ambiente laboral.

SABER MÁS…

Escucha esta extracto del programa de radio Hoy por hoy. Radio Elche (20/11/2023), dedicado a la psicología organizacional. Además del análisis de puestos de trabajo, se proponen diversas herramientas para mejorar la productividad de los empleados, como la implantación de planes de formación, la realización una evaluación del desempeño o el fomento de la motivación y la retención de talento.

La cuenta de resultados (también denominada cuenta de pérdidas y ganancias) registra los ingresos y gastos de la empresa durante un periodo de tiempo. Si los ingresos superan a los gastos, la empresa tendrá beneficios, de lo contrario, incurriría en pérdidas.

1. Una empresa tiene unos ingresos de 97.000,00 € y unos gastos de 56.000,00 €. Ha recibido, en concepto de intereses por unos depósitos bancarios 1.850,00 €. Asimismo, ha abonado 975,00 € en concepto de intereses de una póliza de crédito.

Determina los resultados del ejercicio, sabiendo que el tipo del Impuesto de Sociedades (IS) es del 25 %.

2. A 31 de diciembre de 2022 se dispone de la siguiente información de una empresa dedicada a la comercialización de aparatos electrónicos:

Las ventas de aparatos electrónicos han sido de 180.000 €.

Las compras de aparatos electrónicos han ascendido a 65.000 €.

Los intereses correspondientes a deudas con entidades de crédito son de 6.000 €.

El valor de las amortizaciones del inmovilizado (el local, los equipos y aplicaciones informáticas, etc.) es de 5.525 €.

Los salarios de los trabajadores ascienden 40.000 €. Además, la seguridad social a cargo de la empresa equivale al 20 % de los salarios.

Los recibos de la luz ascienden a 1.200 €.

El importe sobre el beneficio supone el 25 % del resultado antes de impuestos.

Elabora la cuenta de pérdidas y ganancias de esta empresa.

[PAU Economía Septiembre 2020. GVA]

SABER MÁS…

¿Te atreves a resolver este ejercicio de la EBAU de la Comunitat Valenciana de la asignatura de Economía (junio de 2023)?

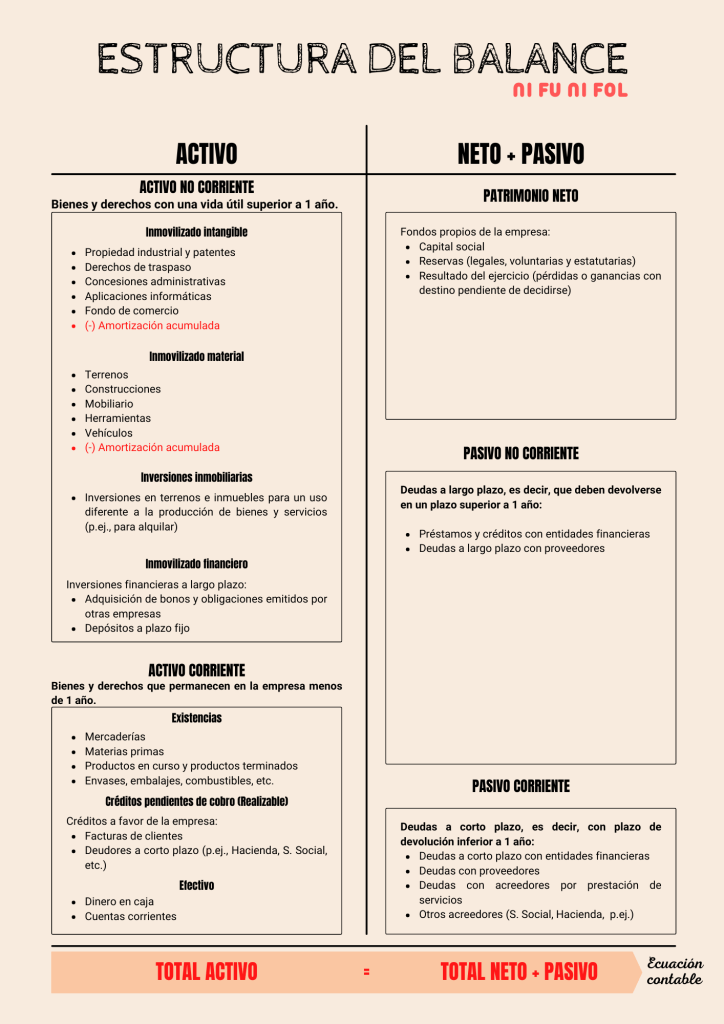

El balance es un documento que refleja la representación contable del patrimonio de la empresa en un momento concreto; es decir, qué bienes y derechos posee la empresa y cómo ha financiado su adquisición. Se compone de tres masas patrimoniales: activo, neto y pasivo.

Los elementos del activo se ordenan de menor a mayor liquidez (facilidad para transformarse en dinero), mientras que los elementos del patrimonio neto + pasivo se ordenan de menor a mayor exigibilidad.

Para entender mejor la ecuación básica de la contabilidad, te planteo este sencillo supuesto:

Imagina que tienes un saldo de 1500,00 € en tu cuenta corriente y que Hacienda va a devolverte 650,00 € en tu declaración anual del IRPF. Por otra parte, te queda por pagar 900,00 € de un préstamo bancario. ¿Cuál dirías que es tu patrimonio neto?

Si tu respuesta es 1250,00 €, has utilizado la ecuación básica contable:

PATRIMONIO NETO = LO QUE TENGO - LO QUE DEBO

ACTIVIDADES

1. Clasifica los siguientes elementos en su correspondiente masa patrimonial y elabora el balance:

Materias primas por valor de 2.000 €

Crédito de 6.000 €

Capital social de 6.000 €

Equipos informáticos por 2.000 €

En el banco hay 7.000 €

El precio del local es de 30.000 €

Se debe a los proveedores la cantidad de 800 €

Las reservas son de 3.000 €

Préstamo personal a 6 años por 30.000 €

Maquinaria valorada en 5.000 €

En caja hay 700 €

Se debe a la Seguridad Social 900 €

2. Clasifica los siguientes elementos en su masa patrimonial correspondiente y elabora el balance:

Línea de crédito de 9.000 €

Mobiliario por valor de 3.000 €

Reservas legales y voluntarias de 7.500 €

Local adquirido por 65.000 €

Vehículo comercial de 12.000 €

Préstamo sobre el local de 42.000 €, con un plazo de amortización de 12 años

En el banco hay 6.000 € disponibles

En el almacén hay materias primas valoradas en 2.000 €

Maquinaria industrial por valor de 5.000 €

Facturas de clientes pendientes de cobro por 700 €

En caja hay 1.300 €

Los beneficios pendientes de repartirse del año anterior ascienden a 6.000 €

Se debe a los proveedores facturas por 500 €

Capital social de X €

PONTE A PRUEBA.- Si te gustan los videojuegos vintage, puedes corregir el ejercicio con ayuda del siguiente juego: