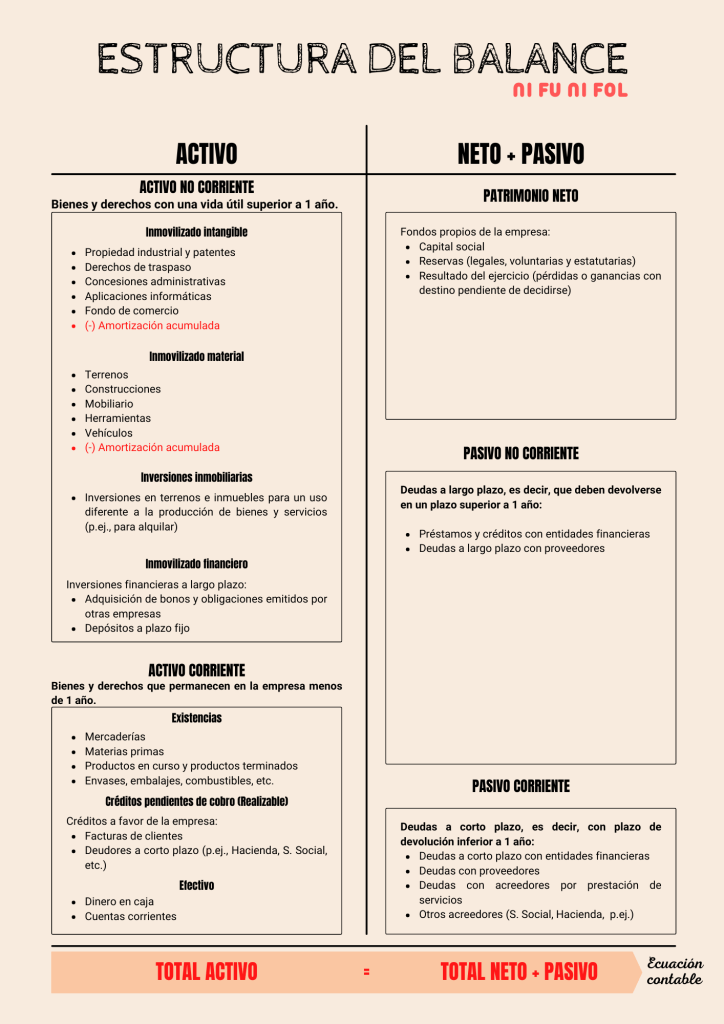

El balance es un documento que refleja la representación contable del patrimonio de la empresa en un momento concreto; es decir, qué bienes y derechos posee la empresa y cómo ha financiado su adquisición. Se compone de tres masas patrimoniales: activo, neto y pasivo.

ESTRUCTURA DEL BALANCE

Los elementos del activo se ordenan de menor a mayor liquidez (facilidad para transformarse en dinero), mientras que los elementos del patrimonio neto + pasivo se ordenan de menor a mayor exigibilidad.

ECUACIÓN BÁSICA CONTABLE

Para entender mejor la ecuación básica de la contabilidad, te planteo este sencillo supuesto:

Imagina que tienes un saldo de 1500,00 € en tu cuenta corriente y que Hacienda va a devolverte 650,00 € en tu declaración anual del IRPF. Por otra parte, te queda por pagar 900,00 € de un préstamo bancario. ¿Cuál dirías que es tu patrimonio neto? Si tu respuesta es 1250,00 €, has utilizado la ecuación básica contable: PATRIMONIO NETO = LO QUE TENGO - LO QUE DEBO

ACTIVIDADES

1. Clasifica los siguientes elementos en su correspondiente masa patrimonial y elabora el balance:

- Materias primas por valor de 2.000 €

- Crédito de 6.000 €

- Capital social de 6.000 €

- Equipos informáticos por 2.000 €

- En el banco hay 7.000 €

- El precio del local es de 30.000 €

- Se debe a los proveedores la cantidad de 800 €

- Las reservas son de 3.000 €

- Préstamo personal a 6 años por 30.000 €

- Maquinaria valorada en 5.000 €

- En caja hay 700 €

- Se debe a la Seguridad Social 900 €

2. Clasifica los siguientes elementos en su masa patrimonial correspondiente y elabora el balance:

- Línea de crédito de 9.000 €

- Mobiliario por valor de 3.000 €

- Reservas legales y voluntarias de 7.500 €

- Local adquirido por 65.000 €

- Vehículo comercial de 12.000 €

- Préstamo sobre el local de 42.000 €, con un plazo de amortización de 12 años

- En el banco hay 6.000 € disponibles

- En el almacén hay materias primas valoradas en 2.000 €

- Maquinaria industrial por valor de 5.000 €

- Facturas de clientes pendientes de cobro por 700 €

- En caja hay 1.300 €

- Los beneficios pendientes de repartirse del año anterior ascienden a 6.000 €

- Se debe a los proveedores facturas por 500 €

- Capital social de X €

PONTE A PRUEBA.- Si te gustan los videojuegos vintage, puedes corregir el ejercicio con ayuda del siguiente juego: