A la suma de los devengos (salario bruto) hay que aplicarle una serie de descuentos, llamados deducciones, a fin de obtener el salario neto que finalmente percibirá el trabajador. Dichas deducciones son principalmente aportaciones del trabajador a la Seguridad Social, retenciones correspondientes al IRPF y otras deducciones.

- INTRODUCCIÓN

- PRINCIPALES DEDUCCIONES

- CÁLCULO DE LAS DEDUCCIONES

- COTIZACIONES A CARGO DE LA EMPRESA

- SABER MÁS…

INTRODUCCIÓN

¿Sabes quiénes tienen la obligación de cotizar? ¿Para qué crees que sirven las cotizaciones? Mira este vídeo del programa AQHT para responder a estas y otras dudas sobre las cotizaciones a la Seguridad Social.

Claves básicas sobre las cotizaciones

Haz clic AQUÍ para ver el vídeo.

PRINCIPALES DEDUCCIONES

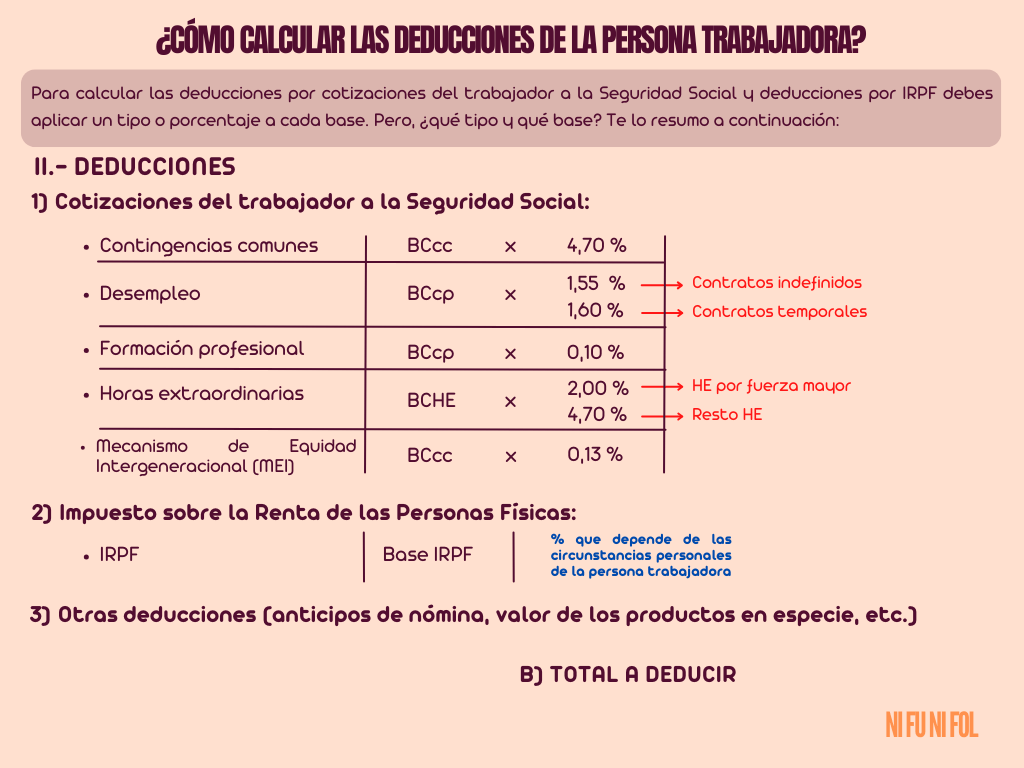

1.- COTIZACIONES DEL TRABAJADOR A LA SEGURIDAD SOCIAL: son las aportaciones del trabajador al sistema público de Seguridad Social, en concepto de:

- Contingencias comunes

- Desempleo

- Formación Profesional

- Horas extraordinarias

- Mecanismo de Equidad Intergeneracional (MEI)

2.- RETENCIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF): la empresa realiza a los trabajadores un descuento o retención en la nómina a cuenta del IRPF, que posteriormente ingresa en Hacienda. El porcentaje a retener depende de las circunstancias personales y familiares de cada trabajador.

3.- OTRAS DEDUCCIONES: entre estas otras posibles deducciones se incluyen los anticipos de nómina, los descuentos por ausencias injustificadas o sanciones disciplinarias, los embargos o el valor económico de los productos recibidos en especie.

CÁLCULO DE LAS DEDUCCIONES

Una vez conocidas las bases de cotización y de IRPF, hay que calcular y sumar todas las deducciones. De este modo, obtendremos el «B) TOTAL A DEDUCIR» de la nómina.

COTIZACIONES A CARGO DE LA EMPRESA

Ten en consideración que las empresas también cotizan por sus trabajadores. Para calcular su aportación se emplean las bases de cotización estudiadas; ahora bien, los tipos de cotización son sensiblemente superiores a los que pagan los trabajadores.

Art. 151 LGSS.- Los contratos de duración determinada inferior a 30 días tendrán una cotización adicional a cargo del empresario a la finalización del mismo. Esta cotización adicional no se aplicará a los contratos por sustitución, a los contratos para la formación y el aprendizaje ni a los contratos de formación en alternancia

Dicha cotización adicional se calculará multiplicando por tres la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes, el tipo general de cotización a cargo de la empresa para la cobertura de las contingencias comunes. Es decir, 31,22 € adicionales en 2024.

Haz clic AQUÍ para acceder a los tipos de cotización vigentes para empresarios y trabajadores.

SABER MÁS…

Ocho razones contra el trabajo en negro

¿Qué ocurre si trabajas en negro y no cotizas a la Seguridad Social? Este vídeo del programa AQHT te explica las principales consecuencias de trabajar en negro.

Haz clic AQUÍ para acceder al vídeo.