Para determinar las deducciones por aportación del trabajador a la Seguridad Social es necesario calcular previamente las bases de cotización (BC). Una vez conocidas las BC, se aplica unos porcentajes (%) y se obtiene la cuota a pagar.

- BASES DE COTIZACIÓN

- BASE DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

- CÁLCULO DE LAS BASES DE COTIZACIÓN Y DE IRPF

- ACTIVIDADES

BASES DE COTIZACIÓN

Hay tres bases de cotización: 1) la BC por contingencias comunes (BCCC); 2) la BC por contingencias profesionales (BCCP); y 3) la BC adicional por horas extraordinarias (BCHE). En todo caso, estas bases deben estar comprendidas dentro de unos límites máximos y mínimos, que se actualizan con carácter anual.

Pincha AQUÍ para acceder a las bases de cotización máximas y mínimas vigentes.

BASE DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

La base del IRPF coincide con los devengos del trabajador, pero hay que descontar la parte de las percepciones no salariales exentas de tributar. Una vez conocida la base del IRPF, hay que aplicar un porcentaje (%).

CÁLCULO DE LAS BASES DE COTIZACIÓN Y DE IRPF

ACTIVIDADES

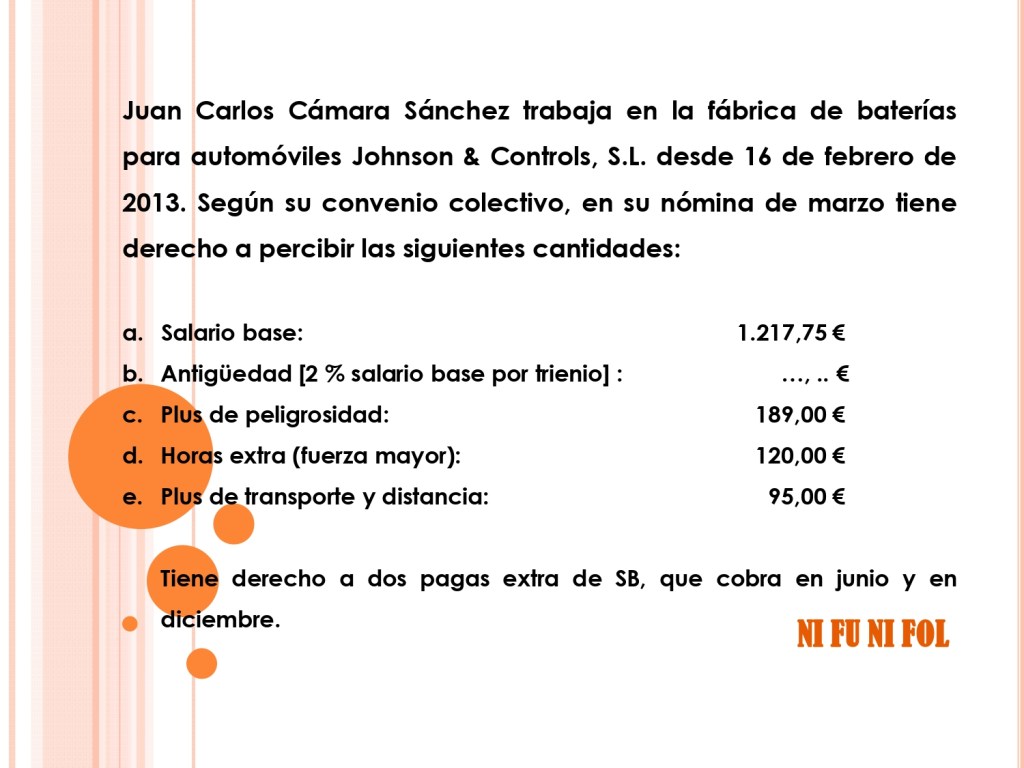

LA NÓMINA DE JUAN CARLOS (PARTE II)

En un ejercicio anterior calculamos el salario bruto de Juan Carlos. Calcula ahora sus bases de cotización y de IRPF, sabiendo que pertenece al Grupo de cotización 7.