Según su forma jurídica, las empresas pueden ser empresarios individuales o empresas societarias. Estas últimas se clasifican, a su vez, en sociedades de capital (p.ej., las sociedades de responsabilidad limitada), sociedades de economía social (p.ej., las cooperativas) y sociedades personalistas (p.ej., sociedad colectiva).

- Introducción

- PRINCIPALES SOCIEDADES

- SOCIEDAD DE RESPONSABILIDAD LIMITADA (SRL o SL)

- ACTIVIDADES

- SABER MÁS…

Introducción

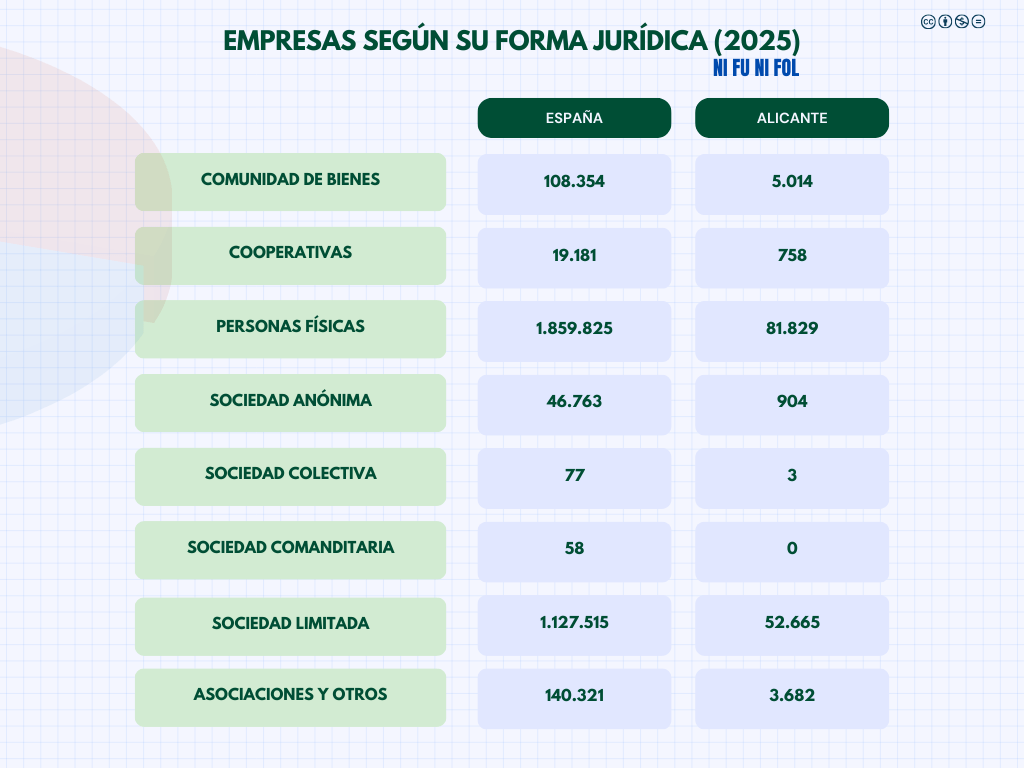

Revisa los datos del INE de 2025. ¿Cuáles son las formas societarias más comunes en nuestro país? ¿Y en la provincia de Alicante?

Haz clic AQUÍ para consultar las estadísticas elaboradas por el INE en las restantes provincias.

PRINCIPALES SOCIEDADES

El siguiente cuadro sintetiza algunas de las formas societarias más comunes. Pasa el cursor o haz clic sobre cada icono para ver la información más relevante:

SOCIEDAD DE RESPONSABILIDAD LIMITADA (SRL o SL)

Mira este vídeo de Infoautónomos y toma nota de los principales pros y contras de la SL:

ACTIVIDADES

1. Tres socios quieren constituir una SRL con un capital social de 25.000,00 €. Determina la cuota de participación en la toma de decisiones y el reparto de dividendos que corresponde a cada partícipe:

- Socio A: 15.000,00 €

- Socio B: 8.000,00 €

- Socio C: X

SABER MÁS…

En la página web de IPYME encontrarás más información sobre estos y otros tipos de sociedades. Haz clic AQUÍ para acceder.