El conflicto es inherente a la vida en sociedad. Los conflictos surgen dentro de la pareja, la familia, la comunidad de vecinos, dentro del grupo de amigos, etc. En este sentido, tampoco las relaciones laborales están exentas de conflictividad. Esta circunstancia, negativa en apariencia, puede ser sin embargo un factor de evolución y mejora.

Internet ha simplificado el proceso de creación de las pequeñas empresas, que ahora pueden realizar la mayoría de los trámites desde un móvil o un ordenador.

ACTIVIDAD.- Busca el PAE más próximo al domicilio de tu proyecto empresarial.

Muchas empresas recurren a dinámicas de grupo en sus procesos de selección de personal. La finalidad de estas dinámicas es valorar la capacidad de dialogar, negociar y llegar a acuerdos de los candidatos, así como sus habilidades comunicativas y de análisis, su iniciativa, grado de participación y motivación.

La Dirección General de Industria y de la Pequeña y Mediana Empresa publica las Guías dinámicas de Ayudas e Incentivos, con todas las ayudas e incentivos otorgados y convocados por la Administración General del Estado, Administraciones Autonómicas, Administraciones Locales y otros organismos públicos. El término «dinámica» indica que estas Guías están permanentemente actualizadas y contienen sólo información sobre ayudas e incentivos con plazo de solicitud abierto.

En julio de 2020, el Consejo Europeo acordó un instrumento excepcional de recuperación temporal conocido como Next Generation. Se trata de un fondo dotado con 750.000 millones de euros, que garantiza una respuesta europea coordinada entre todos los Estados Miembros para hacer frente a las consecuencias económicas y sociales de la pandemia del coronavirus. Los fondos Next Generation EU pueden emplearse en la concesión de préstamos reembolsables (que tienen que devolverse) y transferencias no reembolsables (ayudas y subvenciones a fondo perdido).

En la Comunidad Valenciana, la Generalitat ha puesto en marcha una plataforma con información útil para poder solicitar y acceder a estos fondos: GVA Next (puedes acceder desde AQUÍ).

En los siguientes vídeos te resumo cómo confeccionar una nómina básica como esta:

Calcula el salario neto del mes de marzo de la trabajadora Diana Morant (grupo 6 de cotización), que trabaja con contrato indefinido para la empresa Centro Clínico C. Sempere. Percibe las siguientes retribuciones:

Salario Base: 1050,00 €.

Plus de idiomas: 65,00 €.

Plus de peligrosidad: 90,00 €.

Este mes ha realizado 7 horas extra, con un valor de 20 € cada hora.

3 pagas extras de SB cada una, que percibe de forma prorrateada.

Bases:

BCCC: 1467,50

BCCP: 1607,50

BCHE: 140

Base IRPF: 1607,5

El tipo de retención del IRPF es del 8 %.

PARTE I. Cálculo de los devengos (salario bruto).

PARTE II. Cálculo de las bases de cotización y de IRPF.

PARTE III. Cálculo de las deducciones y del líquido total a percibir (salario neto).

Es la siguiente infografía te resumimos qué debes hacer y a quién debes avisar en caso de enfermedad común o accidente de trabajo durante la realización de la FCT .

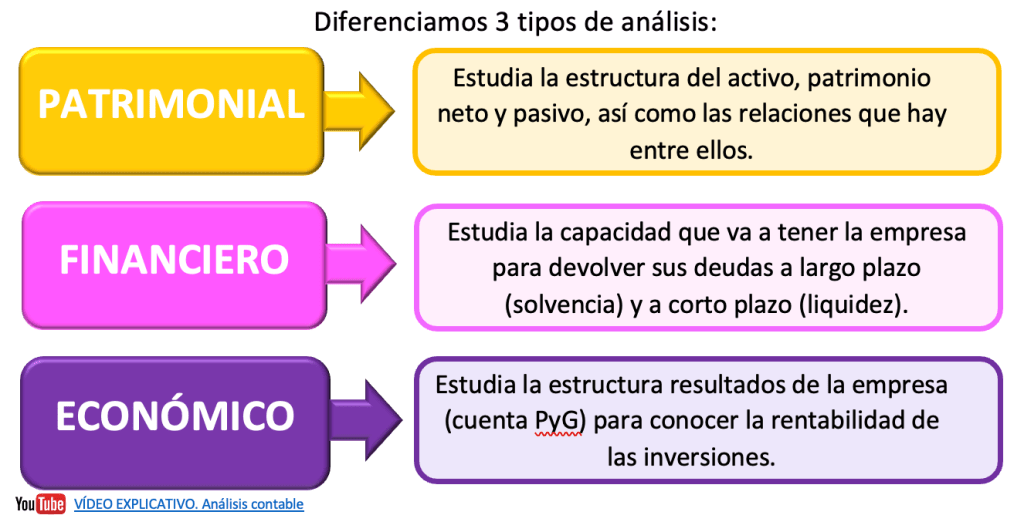

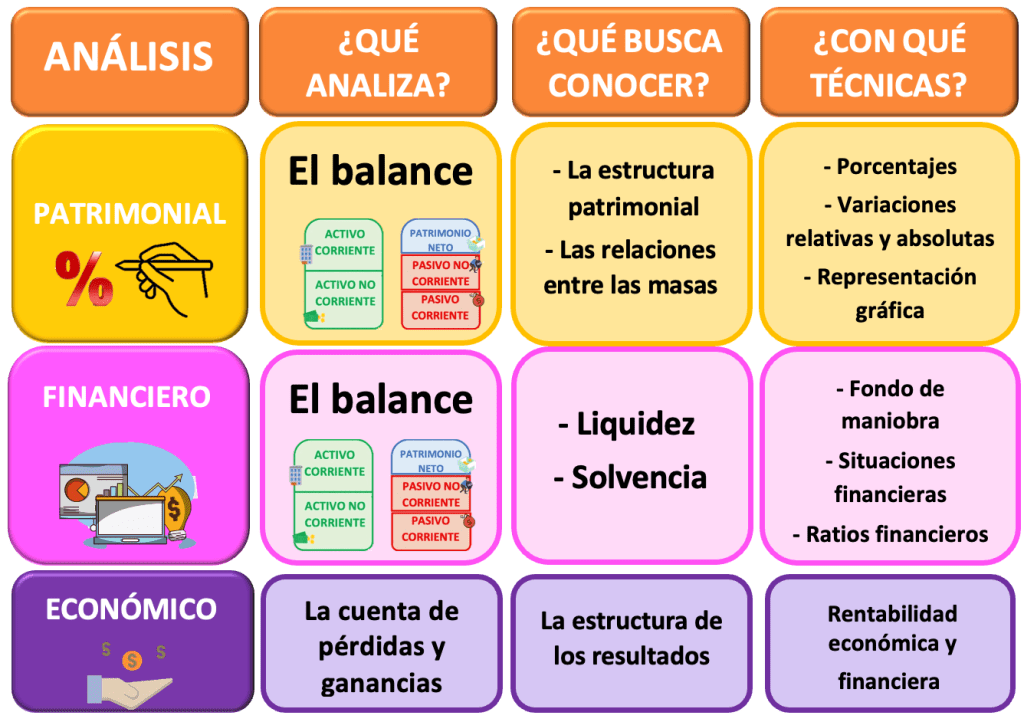

El análisis contable es el conjunto de técnicas que permite analizar el balance de situación y la cuenta de pérdidas y ganancias principalmente, para poder interpretar los datos y conocer la situación patrimonial, económica y financiera de la empresa.

1. ANÁLISIS CONTABLE

Una vez más, Javier Martínez Argudo, de ECONOSUBLIME, nos explica en el siguiente vídeo para qué sirve el análisis contable del balance y la cuenta de pérdidas y ganancias:

2.ANÁLISIS FINANCIERO: EL FONDO DE MANIOBRA

El análisis del balance de la empresa permite calcular una serie de indicadores o ratios que sirven para conocer su situación financiera.

Entre estos indicadores está el fondo de maniobra, que constituye la diferencia entre el activo corriente y el pasivo corriente. Es decir, la cantidad del activo corriente que no está financiada con el pasivo corriente, sino con recursos permanentes de la empresa (neto + pasivo no corriente). Esto supone cierto margen de seguridad para la empresa, puesto que parte de su activo corriente se financia con recursos que o bien no hay que devolver o bien tienen que devolverse a largo plazo.

FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE

Según el signo del FM podemos diferenciar principalmente dos situaciones financieras:

1) Si el FM es positivo (FM > 0), estamos ante una situación de equilibrio: las fuentes con vencimiento superior a un año no solo financian el activo no corriente, sino también parte del activo corriente. De modo que la empresa posee bienes y derechos a corto plazo para hacer frente a sus obligaciones y deudas a corto plazo.

2) Si el FM es negativo (FM < 0), estamos ante una situación de suspensión de pagos: los recursos permanentes (neto + pasivo no corriente) ni siquiera financian el activo no corriente. La empresa no tiene liquidez para hacer frente a sus deudas a corto plazo, de modo que existe riesgo de suspensión de pagos. Para evitarlo, podría incrementar sus recursos propios o reconvertir sus deudas parte de sus deudas del corto al largo plazo.

SABER MÁS…

Haz clic AQUÍ para saber más sobre cómo interpretar el fondo de maniobra.

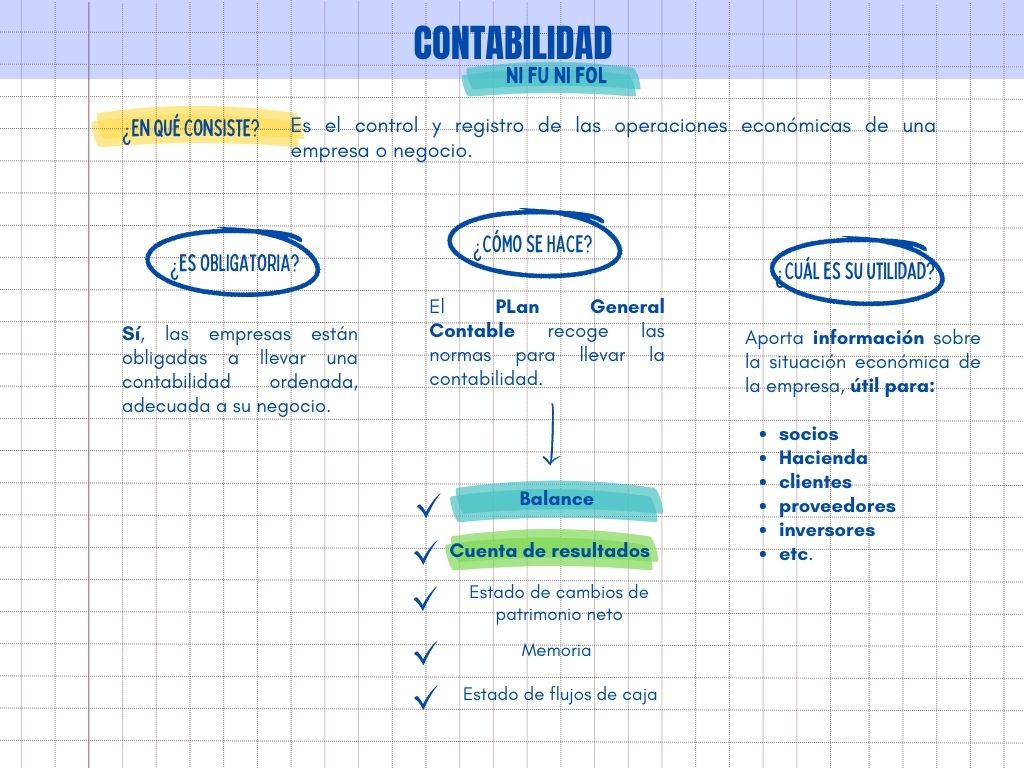

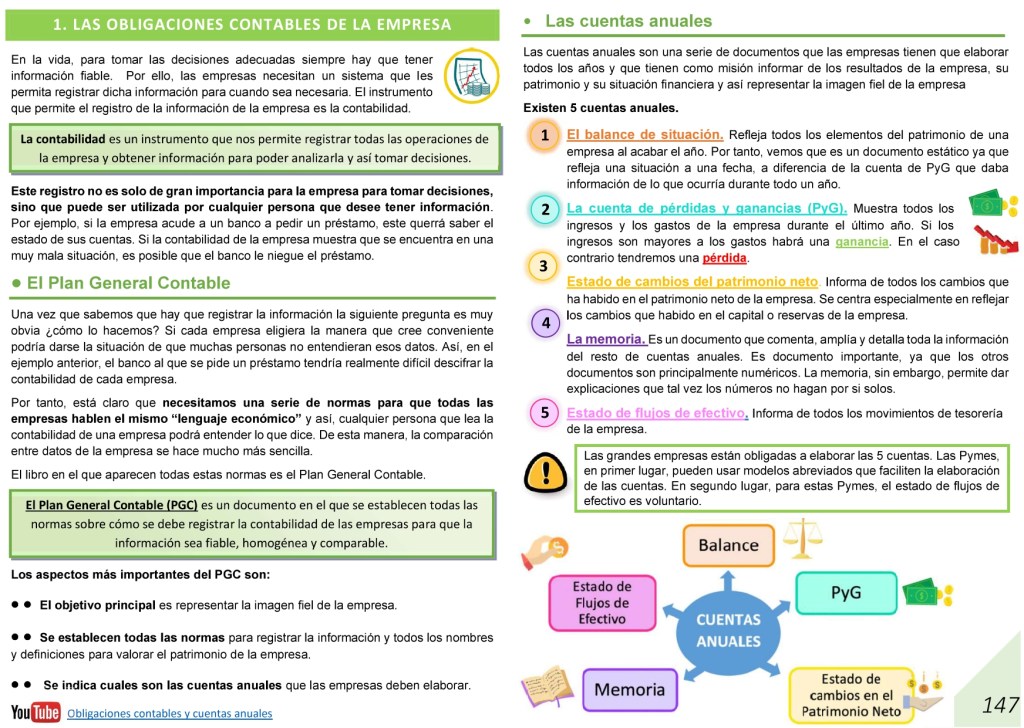

La contabilidad es el sistema de registro y control de todas las operaciones económicas de una empresa. De acuerdo con el art. 25 del Código de Comercio, «todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones«.

Javier Martínez Argudo, de ECONOSUBLIME, nos explica en el siguiente vídeo en qué consiste la contabilidad y cuáles son las cuentas anuales: