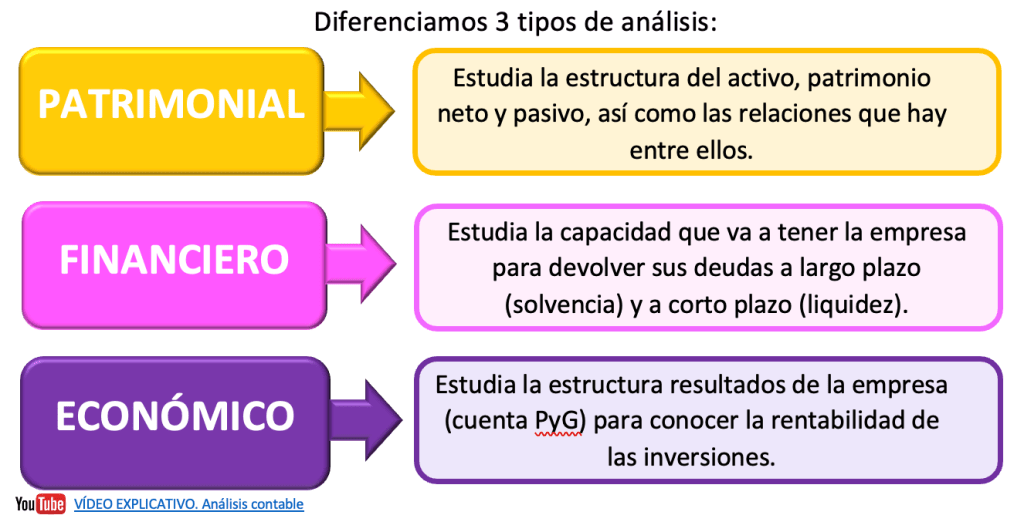

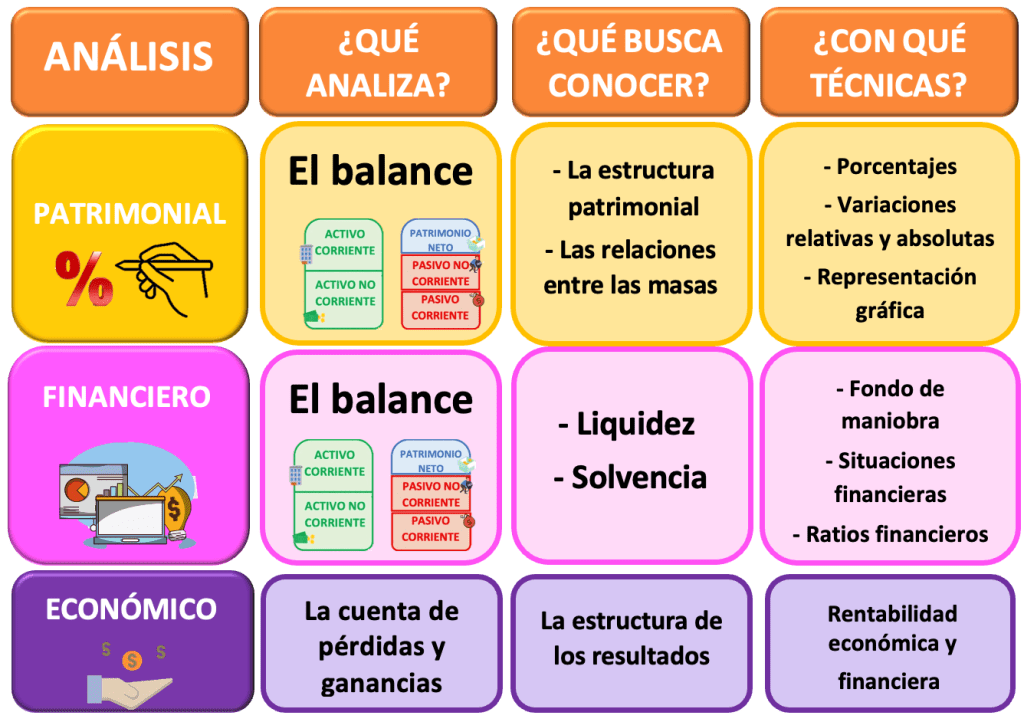

El análisis contable es el conjunto de técnicas que permite analizar el balance de situación y la cuenta de pérdidas y ganancias principalmente, para poder interpretar los datos y conocer la situación patrimonial, económica y financiera de la empresa.

1. ANÁLISIS CONTABLE

Una vez más, Javier Martínez Argudo, de ECONOSUBLIME, nos explica en el siguiente vídeo para qué sirve el análisis contable del balance y la cuenta de pérdidas y ganancias:

2. ANÁLISIS FINANCIERO: EL FONDO DE MANIOBRA

El análisis del balance de la empresa permite calcular una serie de indicadores o ratios que sirven para conocer su situación financiera.

Entre estos indicadores está el fondo de maniobra, que constituye la diferencia entre el activo corriente y el pasivo corriente. Es decir, la cantidad del activo corriente que no está financiada con el pasivo corriente, sino con recursos permanentes de la empresa (neto + pasivo no corriente). Esto supone cierto margen de seguridad para la empresa, puesto que parte de su activo corriente se financia con recursos que o bien no hay que devolver o bien tienen que devolverse a largo plazo.

FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE

Según el signo del FM podemos diferenciar principalmente dos situaciones financieras:

1) Si el FM es positivo (FM > 0), estamos ante una situación de equilibrio: las fuentes con vencimiento superior a un año no solo financian el activo no corriente, sino también parte del activo corriente. De modo que la empresa posee bienes y derechos a corto plazo para hacer frente a sus obligaciones y deudas a corto plazo.

2) Si el FM es negativo (FM < 0), estamos ante una situación de suspensión de pagos: los recursos permanentes (neto + pasivo no corriente) ni siquiera financian el activo no corriente. La empresa no tiene liquidez para hacer frente a sus deudas a corto plazo, de modo que existe riesgo de suspensión de pagos. Para evitarlo, podría incrementar sus recursos propios o reconvertir sus deudas parte de sus deudas del corto al largo plazo.

SABER MÁS…

Haz clic AQUÍ para saber más sobre cómo interpretar el fondo de maniobra.