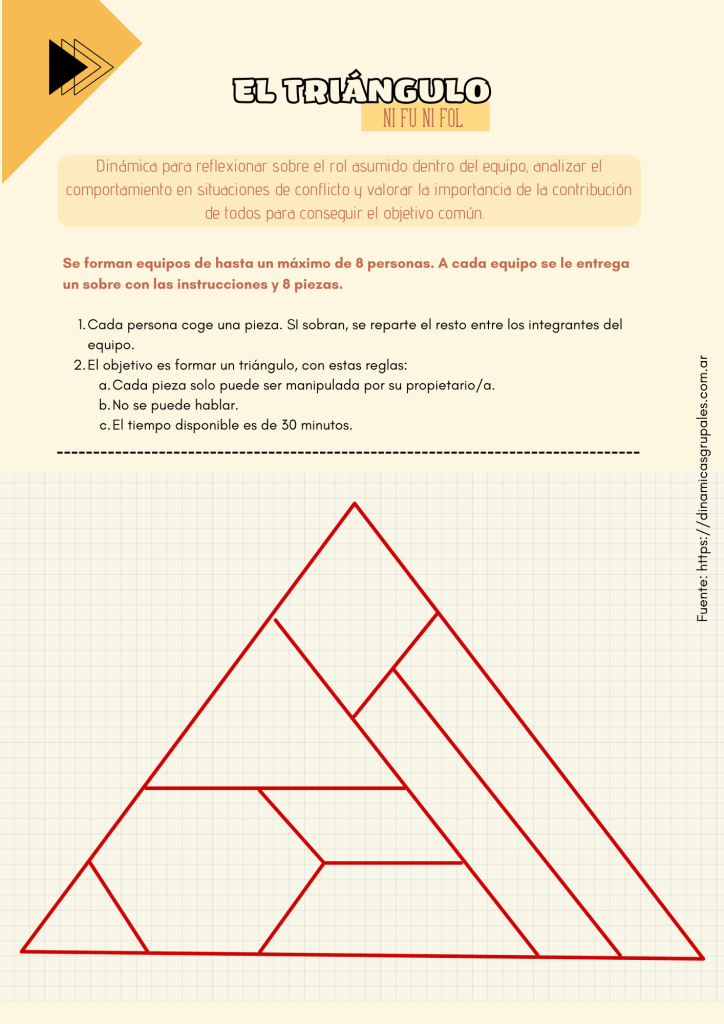

Este vídeo ejemplifica un buen trabajo en equipo. ¿Cuál creéis que es la clave de su éxito?

ACTIVIDADES:

1. Debatid en pequeños grupos acerca de las ventajas e inconvenientes del trabajo en equipo.

2. Explicad la diferencia entre grupo y equipo de trabajo.

Contrastad vuestras conclusiones con la información de la presentación siguiente.

3. Lee con atención las características de los roles en los equipos de trabajo de Belbin. Piensa y explica en el aula con qué roles te identificas y por qué.

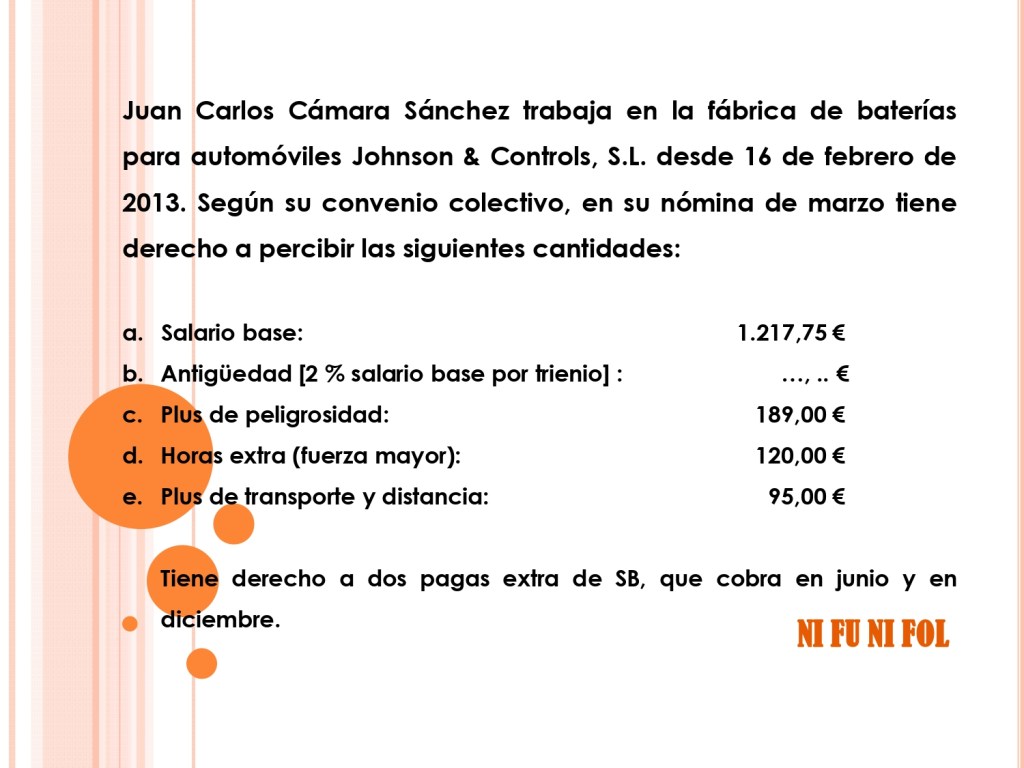

Carolina cursa 1º de un Grado Medio en Gestión Administrativa. En FOL están viendo ahora la parte de nóminas. Como la semana próxima será el examen, la profesora ha subido a Aules varios ejercicios. Sin embargo, parece que Carolina no lo tiene todo bien claro.

Lee el enunciado del ejercicio y revisa el resultado que propone la alumna. ¿Dónde están los errores? Resuelve el ejercicio correctamente

Elabora la nómina del mes de marzo del Christian Campos (Grupo Cotización 6), que tiene un contrato temporal de interinidad con la empresa MUEBLES HERMANOS LÓPEZ, S.L. y percibe las siguientes cantidades:

- Salario base: 1.200 €

- Complemento de puesto: 320,00 €

- Complemento de idiomas: 180,00 €

- Plus de transporte: 45,00 €

- Horas extraordinarias (fuerza mayor): 60,00 €

El trabajador tiene derecho a dos pagas extra de salario base, que cobra en junio y diciembre. El tipo de retención del IRPF es del 4 %.

El salario es a menudo el principal medio de vida de la persona trabajadora y de su familia, por ello, la Ley establece una serie de garantías que lo protegen frente a las deudas del empresario e incluso frente a las del propio trabajador.

Consulta AQUÍ el artículo 607 de la Ley de Enjuiciamiento Civil, que regula los tramos de embargo del salario.

ACTIVIDADES

1.- Nuria, que cobra un salario neto de 2.185,00 € al mes, tiene una deuda de 1.020,00 € por impago de la cuota de la comunidad de propietarios de su apartamento en la playa. ¿Qué cantidad puede ser embargada?

2.- Haz clic AQUÍpara acceder a la web del FOGASA. Descarga y ojea el formulario de solicitud de prestaciones.

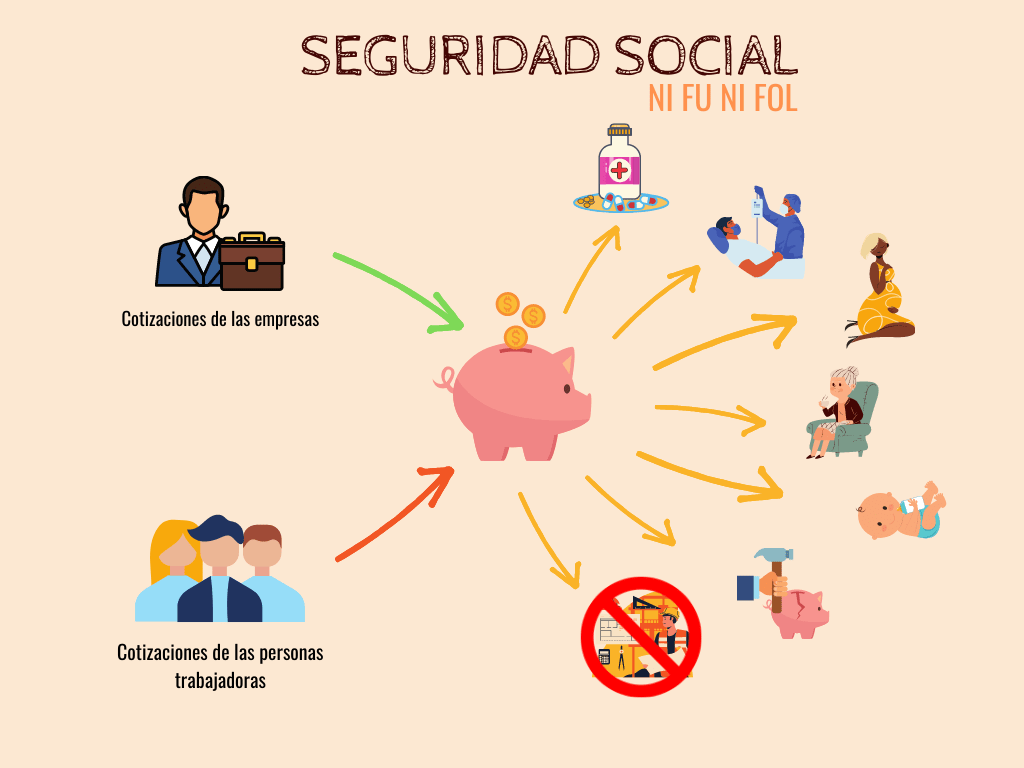

Señala el art. 41 de la Constitución Española, “los poderes públicos mantendrán un régimen público de S.S. para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo”.

Se denomina Seguridad Social al conjunto de medidas arbitradas por el Estado, que tiene por objeto la protección, ayuda y auxilio a los ciudadanos en determinadas situaciones de riesgo, desamparo o siniestro, así como su prevención.

Sin embargo, para tener acceso a las distintas prestaciones de la S. Social, deben cumplirse ciertos requisitos, fundamentalmente, estar de alta laboral y haber cotizado durante unos períodos mínimos. Es lo que se conoce como nivel contributivo. Para aquellos ciudadanos que no hayan cotizado lo suficiente y que carezcan de recursos económicos existen las prestaciones del nivel no contributivo.

¿CÓMO SE FINANCIA LA SEGURIDAD SOCIAL?

2.- ORGANISMOS QUE GESTIONAN LA SEGURIDAD SOCIAL

En el documento que figura abajo encontrarás una tabla con las principales entidades que gestionan los recursos y prestaciones de la Seguridad Social:

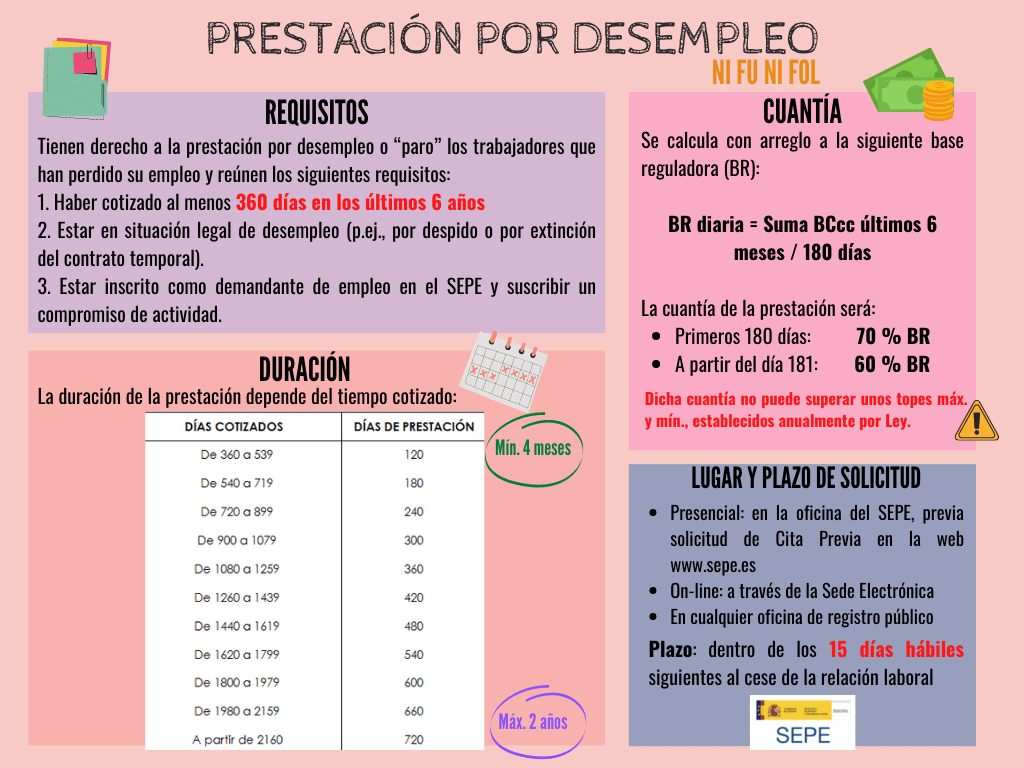

3.- PRINCIPALES PRESTACIONES DE LA SEGURIDAD SOCIAL

ACTIVIDAD.- Confecciona una lista con todas las prestaciones que conozcas (si es necesario, revisa los pictogramas de la infografía del apartado 1). A continuación, completa tus resultados con el siguiente vídeo del programa Aquí Hay Trabajo.

9 prestaciones fundamentales de la Seguridad Social

La incapacidad temporal es la situación en que se encuentra una persona trabajadora cuando, por enfermedad o accidente, esté imposibilitada con carácter temporal para el trabajo.

La cuantía y requisitos de la prestación por incapacidad temporal dependen de si se trata de una contingencia común (una enfermedad común o un accidente no laboral) o una contingencia profesional (una enfermedad profesional o un accidente de trabajo).

ACTIVIDAD.- Este vídeo del programa Aquí Hay Trabajo te explica en qué consiste la prestación por incapacidad temporal: sus requisitos, cuantía, duración, etc.

A continuación, vuelve a ver el vídeo del programa AQHT y responde a las preguntas. Para ello, haz clic AQUÍ.

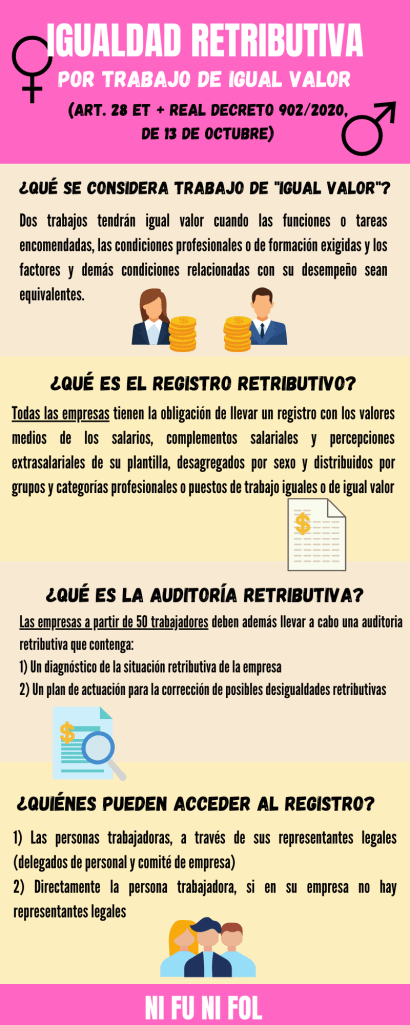

El artículo 28 ET prohíbe la discriminación salarial por razón de sexo; sin embargo, mujeres y hombres no siempre ganan lo mismo, a pesar de realizar el mismo trabajo o trabajo de igual valor. Es lo que se conoce como «brecha salarial», que mide la diferencia porcentual entre los ingresos brutos medios por hora trabajada de las mujeres en comparación con los de los hombres.

Nuevas medidas para la igualdad

Con carácter introductorio, te pido que veas el siguiente vídeo del programa AQHT, dedicado a una de las medidas que para combatir la brecha salarial entre mujeres y hombres: el registro retributivo.

El jefe del Consell ha anunciado hoy cierta relajación de algunas de las medidas restrictivas en vigor desde mediados de enero, al tiempo que anticipa que la «desescalada» será gradual.

El líquido total a percibir constituye el salario neto del trabajador. Se obtiene de restar al TOTAL DEVENGADO el TOTAL A DEDUCIR.

LÍQUIDO TOTAL A PERCIBIR = DEVENGOS – DEDUCCIONES

ACTIVIDAD.- LA NÓMINA DE JUAN CARLOS (PARTE III). Ya conoces los devengos y las bases de cotización y de IRPF de Juan Carlos. Ahora debes calcular las deducciones y el líquido total a percibir. Ten en cuenta que el tipo de IRPF es el 4 %.

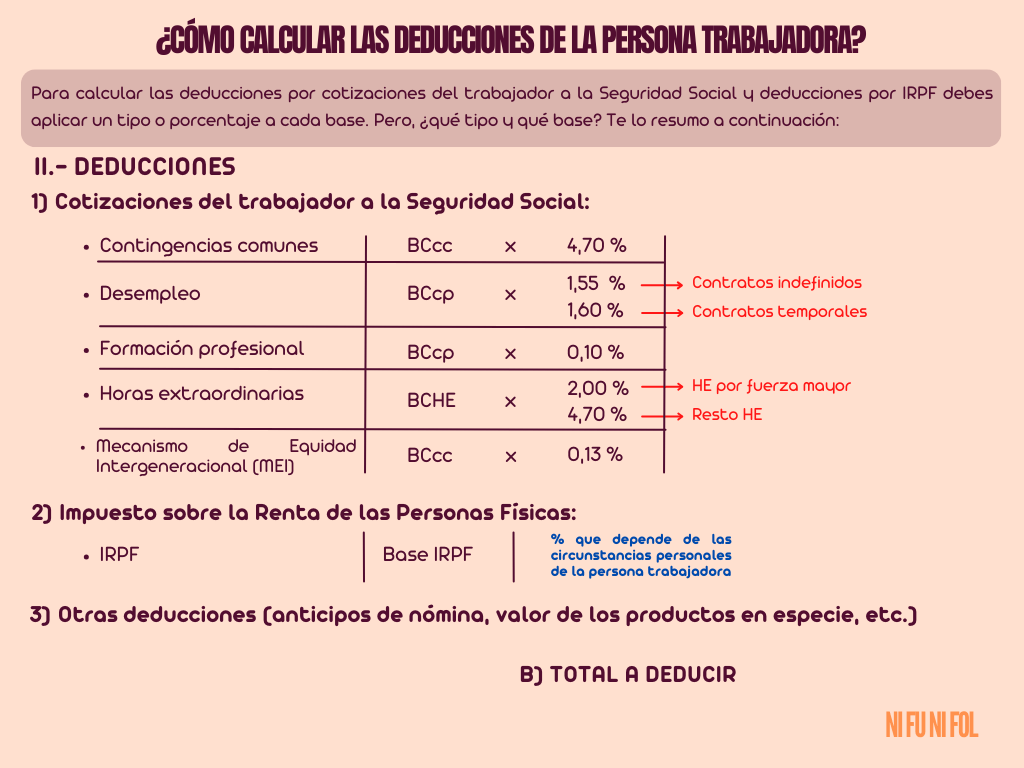

Para determinar las deducciones por aportación del trabajador a la Seguridad Social es necesario calcular previamente las bases de cotización (BC). Una vez conocidas las BC, se aplica unos porcentajes (%) y se obtiene la cuota a pagar.

Hay tres bases de cotización: 1) la BC por contingencias comunes (BCCC); 2) la BC por contingencias profesionales (BCCP); y 3) la BC adicional por horas extraordinarias (BCHE). En todo caso, estas bases deben estar comprendidas dentro de unos límites máximos y mínimos, que se actualizan con carácter anual.

Pincha AQUÍ para acceder a las bases de cotización máximas y mínimas vigentes.

BASE DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

La base del IRPF coincide con los devengos del trabajador, pero hay que descontar la parte de las percepciones no salariales exentas de tributar. Una vez conocida la base del IRPF, hay que aplicar un porcentaje (%).

CÁLCULO DE LAS BASES DE COTIZACIÓN Y DE IRPF

ACTIVIDADES

LA NÓMINA DE JUAN CARLOS (PARTE II)

En un ejercicio anterior calculamos el salario bruto de Juan Carlos. Calcula ahora sus bases de cotización y de IRPF, sabiendo que pertenece al Grupo de cotización 7.

A la suma de los devengos (salario bruto) hay que aplicarle una serie de descuentos, llamados deducciones, a fin de obtener el salario neto que finalmente percibirá el trabajador. Dichas deducciones son principalmente aportaciones del trabajador a la Seguridad Social, retenciones correspondientes al IRPF y otras deducciones.

¿Sabes quiénes tienen la obligación de cotizar? ¿Para qué crees que sirven las cotizaciones? Mira este vídeo del programa AQHT para responder a estas y otras dudas sobre las cotizaciones a la Seguridad Social.

1.- COTIZACIONES DEL TRABAJADOR A LA SEGURIDAD SOCIAL: son las aportaciones del trabajador al sistema público de Seguridad Social, en concepto de:

Contingencias comunes

Desempleo

Formación Profesional

Horas extraordinarias

Mecanismo de Equidad Intergeneracional (MEI)

2.- RETENCIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF): la empresa realiza a los trabajadores un descuento o retención en la nómina a cuenta del IRPF, que posteriormente ingresa en Hacienda. El porcentaje a retener depende de las circunstancias personales y familiares de cada trabajador.

3.- OTRAS DEDUCCIONES: entre estas otras posibles deducciones se incluyen los anticipos de nómina, los descuentos por ausencias injustificadas o sanciones disciplinarias, los embargos o el valor económico de los productos recibidos en especie.

CÁLCULO DE LAS DEDUCCIONES

Una vez conocidas las bases de cotización y de IRPF, hay que calcular y sumar todas las deducciones. De este modo, obtendremos el «B) TOTAL A DEDUCIR» de la nómina.

Ten en consideración que las empresas también cotizan por sus trabajadores. Para calcular su aportación se emplean las bases de cotización estudiadas; ahora bien, los tipos de cotización son sensiblemente superiores a los que pagan los trabajadores.

Art. 151 LGSS.- Los contratos de duración determinada inferior a 30 días tendrán una cotización adicional a cargo del empresario a la finalización del mismo. Esta cotización adicional no se aplicará a los contratos por sustitución, a los contratos para la formación y el aprendizaje ni a los contratos de formación en alternancia Dicha cotización adicional se calculará multiplicando por tres la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes, el tipo general de cotización a cargo de la empresa para la cobertura de las contingencias comunes. Es decir, 31,22 € adicionales en 2024.

Haz clic AQUÍ para acceder a los tipos de cotización vigentes para empresarios y trabajadores.

SABER MÁS…

Ocho razones contra el trabajo en negro

¿Qué ocurre si trabajas en negro y no cotizas a la Seguridad Social? Este vídeo del programa AQHT te explica las principales consecuencias de trabajar en negro.