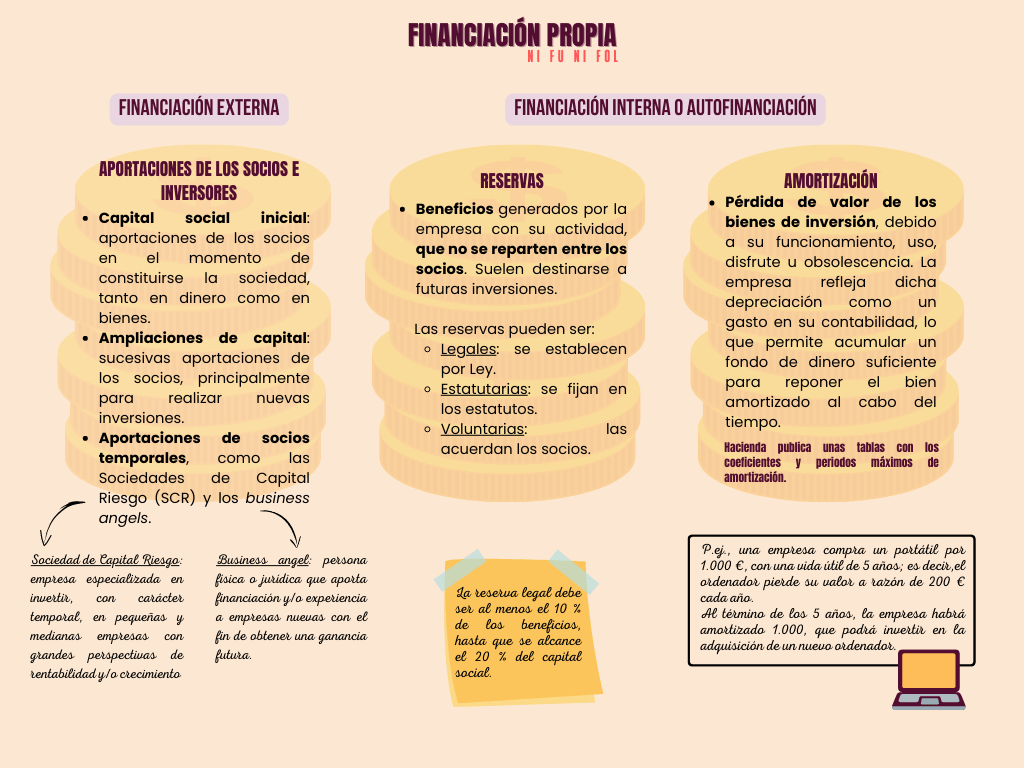

Según tu titularidad, las fuentes de financiación se clasificación en propias y ajenas. Las fuentes de financiación propias proceden de los socios o son resultado de la propia actividad de la empresa, por lo que no tienen que devolverse. En cambio, las fuentes de financiación ajenas proceden de terceras personas (p.ej., un préstamo bancario otorgado por un banco), de modo que es necesario devolver su importe.

- FINANCIACIÓN EXTERNA E INTERNA

- TABLA DE AMORTIZACIÓN ANTICIPADA

- ACTIVIDADES

- SABER MÁS… SOBRE LOS BUSINESS ANGELS

FINANCIACIÓN EXTERNA E INTERNA

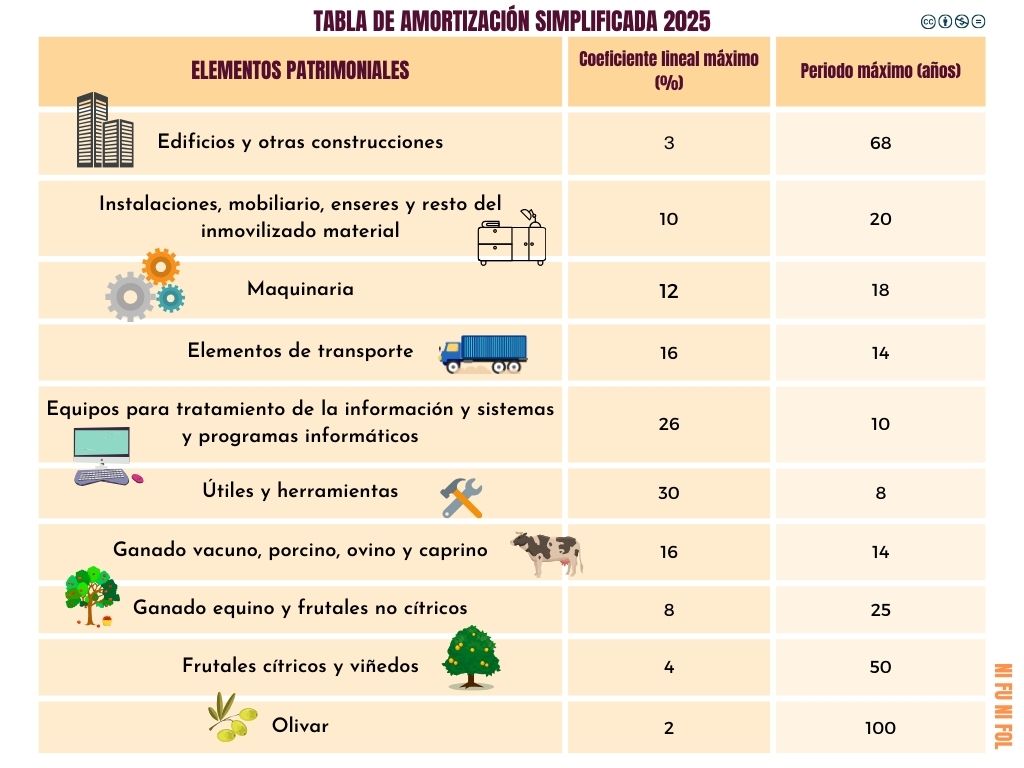

TABLA DE AMORTIZACIÓN ANTICIPADA

El Ministerio de Hacienda aprueba y publica las tablas de amortización de los bienes y activos de las empresas; estas tablas varían según el régimen tributario correspondiente a cada empresa. A modo de ejemplo, se acompaña la tabla de amortización simplificada, que aplican los autónomos que tributan en estimación directa simplificada.

ACTIVIDADES

1. Tres socios constituyen una Sociedad Limitada (SL) con un capital social de 18.000,00 €, dividido en participaciones con un valor nominal de 30,00 €. Determina cuántas participaciones hay en total y cuántas le corresponden a cada socio, sabiendo que el socio A aporta 6.000,00 €, el socio B aporta 5.000,00 € y el socio C aporta el resto.

2. La empresa del ejercicio anterior ha obtenido este año un beneficio de 20.000,00 €. Según los estatutos de la sociedad, además de la reserva legal, los socios deben reservar el 5 % de los beneficios. Calcula las reservas legales y estatutarias, así como el beneficio correspondiente a cada socio en función de su cuota de participación.

3. Una pequeña empresaria ha comprado una furgoneta de reparto por 12.000,00 €. Calcula la cuota de amortización mensual, si se acoge a los límites de la tabla de Hacienda.

SABER MÁS… SOBRE LOS BUSINESS ANGELS

Haz clic AQUÍ y lee la entrevista realizada por el diario Cinco Días a René de Jong, vicepresidente de la Asociación Española de Business Angels (AEBAN).